Dù thị trường phân bón thế giới có những giai đoạn trồi sụt, nhưng bước sang năm 2026, DCM (Công ty Cổ phần Phân bón Dầu khí Cà Mau) đang đứng trước một "vận hội mới" chưa từng có. Với việc nhà máy chính thức hết khấu hao cùng cú hích từ chính sách thuế VAT, DCM không còn là cổ phiếu chu kỳ thuần túy mà đang trở thành một "cỗ máy in tiền" thực thụ cho cổ đông.

Hãy cùng WikiMoney bóc tách tại sao DCM là cổ phiếu "phải có" trong danh mục đầu tư nông nghiệp năm nay.

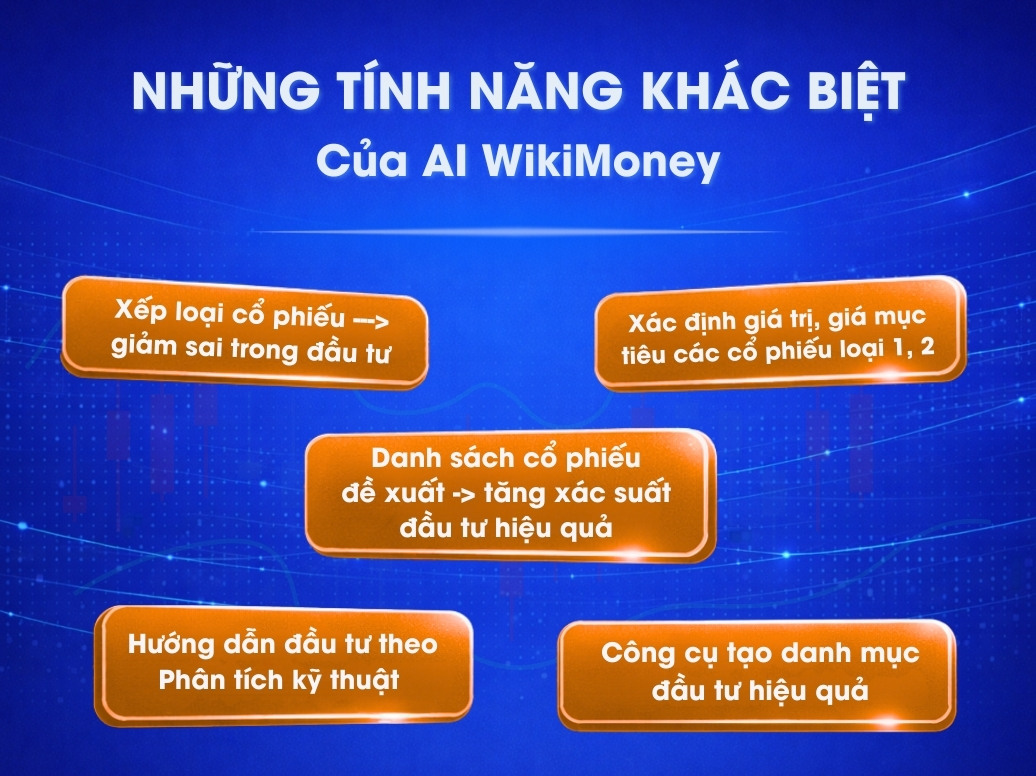

NHỮNG ĐIỂM CỐT LÕI VÀ LUẬN ĐIỂM ĐẦU TƯ VỀ DCM

Vị thế doanh nghiệp: "Vua" Urê hạt đục khu vực phía Nam

DCM xác lập vị thế là nhà sản xuất Urê lớn thứ hai Việt Nam, nắm giữ hơn 60% thị phần khu vực Tây Nam Bộ. Với công nghệ châu Âu hiện đại công suất 800.000 tấn/năm, Đạm Cà Mau đóng vai trò trụ cột điều tiết nguồn cung nông nghiệp quốc gia và là mắt xích quan trọng trong hệ sinh thái PVN.

Sản phẩm dịch vụ: Hệ sinh thái "Hạt Ngọc Mùa Vàng"

Sản phẩm cốt lõi là Urê hạt đục độc quyền, kết hợp cùng dòng NPK chất lượng cao từ nhà máy Hàn-Việt (KVF) vừa thâu tóm. DCM không chỉ bán phân bón mà cung cấp giải pháp dinh dưỡng toàn diện, đáp ứng các tiêu chuẩn khắt khe nhất để nông sản Việt vươn tầm xuất khẩu toàn cầu.

Chiến lược: Linh hoạt thị trường và R&D đột phá

Sự khác biệt của DCM nằm ở khả năng "xoay trục" linh hoạt giữa tiêu thụ nội địa và xuất khẩu (Campuchia, Ấn Độ, Brazil) để tối ưu biên lợi nhuận. Đồng thời, doanh nghiệp dẫn đầu trong việc tạo ra các dòng phân bón chức năng cao cấp như Urê Bio, Urê Keo Ong, tạo rào cản kỹ thuật vững chắc trước các đối thủ.

Điểm mạnh: Tài chính "vững như bàn thạch"

-

Nhà máy hết khấu hao: Từ cuối 2023, chi phí sản xuất giảm hàng nghìn tỷ đồng, tạo dòng tiền cực mạnh.

-

Vị thế tiền mặt lớn: Sở hữu hơn 10.000 tỷ đồng tiền mặt, nợ vay gần như bằng không.

-

Hiệu suất vận hành: Luôn duy trì mức công suất tối đa nhờ công nghệ tiên tiến.

Điểm yếu: Áp lực giá khí và thời tiết

Biên lợi nhuận nhạy cảm với giá khí đầu vào (theo giá dầu MF) và sự phụ thuộc vào nguồn cung duy nhất từ PVN. Ngoài ra, hạn mặn và biến đổi khí hậu tại ĐBSCL có thể làm giảm sức mua cục bộ của nông dân.

Cơ hội: "Mỏ vàng" từ chính sách thuế VAT 5%

Đề xuất áp thuế VAT 5% cho phân bón là bước ngoặt lớn nhất, giúp doanh nghiệp khấu trừ thuế đầu vào, ước tính cộng thêm hàng trăm tỷ đồng vào lợi nhuận ròng mỗi năm. Bên cạnh đó, việc vận hành tối đa nhà máy NPK KVF mở ra dư địa tăng trưởng hai chữ số.

Rủi ro: Cạnh tranh nhập khẩu và tỷ giá

Áp lực từ phân bón giá rẻ Trung Quốc và Đông Nam Á khi hàng rào thuế quan dỡ bỏ. Biến động tỷ giá USD/VND cũng ảnh hưởng đến giá thành nguyên liệu nhập khẩu cho mảng NPK.

Kết quả kinh doanh: Phục hồi ngoạn mục

Năm 2025 ghi nhận sự bứt phá với lợi nhuận vượt kế hoạch, đặc biệt là cú tăng tốc trong Quý 4 nhờ tận dụng giá thế giới neo cao để xuất khẩu. Biên lợi nhuận gộp duy trì ổn định ở mức hai chữ số.

Triển vọng 2026: Bước vào chu kỳ tăng trưởng mới

Dự phóng lợi nhuận ròng năm 2026 có thể tăng trưởng bứt phá từ 40-70% so với cùng kỳ nhờ cộng hưởng từ thuế VAT và tiết giảm chi phí khấu hao. Cổ phiếu được kỳ vọng hướng tới vùng định giá mới đầy hấp dẫn.

GIÁ MỤC TIÊU / GIÁ TRỊ NỘI TẠI CỦA DCM

Tổng hợp từ các Công ty Chứng khoán hàng đầu (Cập nhật tháng 03-04/2026):

-

Công ty Chứng khoán BIDV (BSC) – 27/03/2026: 53.300 VNĐ/cp (MUA)

-

Công ty Chứng khoán SSI (SSI) – 13/04/2026: 53.000 VNĐ/cp (KHẢ QUAN)

-

Công ty Chứng khoán An Bình (ABS) – 02/03/2026: 50.100 VNĐ/cp (MUA)

-

Công ty Chứng khoán VnDirect (VNDS) – 06/04/2026: 49.800 VNĐ/cp (KHẢ QUAN)

-

Công ty Chứng khoán DSC (DSC) – 03/03/2026: 49.000 VNĐ/cp (THEO DÕI)

Mức giá mục tiêu trung bình dao động từ 49.000 – 53.300 VNĐ/cp. Tiềm năng tăng giá kỳ vọng khoảng 15% – 25% so với vùng giá hiện tại (đã bao gồm cổ tức).

Lưu ý quan trọng về giá mục tiêu

-

Mức giá này dựa trên giả định Luật thuế VAT sửa đổi chính thức đi vào thực tế và giá Urê thế giới không giảm quá sâu.

-

Một số đơn vị như BVSC và MAS có góc nhìn thận trọng hơn (37.000 - 42.700 VNĐ) do lo ngại giá thế giới hạ nhiệt, nhà đầu tư cần chú ý điểm rơi lợi nhuận trong Quý 2/2026.

LỜI TƯ VẤN CHIẾN LƯỢC TỪ WIKIMONEY

-

Đầu tư lướt sóng: Theo dõi sát các kỳ họp Quốc hội về chính sách thuế và diễn biến giá phân bón thế giới để giao dịch theo dòng tiền ngắn hạn. Ưu tiên giải ngân khi có tín hiệu bứt phá kèm khối lượng lớn tại các vùng hỗ trợ kỹ thuật.

-

Đầu tư trung hạn: Sử dụng vùng giá 51.000 - 52.000 VNĐ làm mức giá mục tiêu thực tế. Nắm giữ để hưởng trọn "điểm rơi" lợi nhuận sau khi cấu trúc thuế VAT 5% chính thức được áp dụng và lợi thế chi phí thấp sau khấu hao được phản ánh đầy đủ vào báo cáo tài chính.

-

Đầu tư dài hạn:

-

Theo hệ thống xếp hạng của WikiMoney, DCM là cổ phiếu Loại 1 - Tích sản chiến lược nhờ bảng cân đối kế toán không nợ vay.

-

Với lượng tiền mặt dồi dào và dòng tiền kinh doanh cực mạnh, DCM là lựa chọn hàng đầu cho danh mục tích sản, mang lại sự an toàn tuyệt đối và tỷ suất cổ tức tiền mặt hấp dẫn, bền vững cho nhà đầu tư.

-

Hãy tham gia AI WikiMoney ngay hôm nay để tiếp cận nguồn thông tin toàn diện, chuẩn xác và tối ưu hiệu quả đầu tư của bạn.

Tác giả: WikiMoney Team

![CHỨNG KHOÁN TUẦN [06/04 – 10/04/2026]: Thử Thách Ngưỡng Kháng Cự Và Sự Phân Hóa Dòng Tiền](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%286_4%20-%2010_4%29.jpg?v=1776013200)

![Chứng khoán tuần [23/03 – 27/03/2026]: VN-Index thoát đáy, dòng tiền phân hóa mạnh](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%2823_3_-%2027_3%29.jpg?v=1774803600)

![Chứng khoán tuần [09/03 – 13/03/2026]: Nhịp hồi kỹ thuật trong tâm lý thận trọng](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%209_3%20-%2013_3.jpg?v=1773594000)

![Chứng khoán tuần [02/03 – 06/03/2026]: Áp lực địa chính trị và phản ứng tại vùng hỗ trợ](/upload/images/banner/TH%E1%BB%8A%20TR%C6%AF%E1%BB%9CNG%20CH%E1%BB%A8NG%20KHO%C3%81N%20%282_3%20-%209_3%29.jpg?v=1772989200)

![Chứng khoán tuần [23/02 – 27/02/2026]: VN-Index bùng nổ thanh khoản, áp sát đỉnh 1.900 điểm](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%2023%20-%2027_2.jpg?v=1772384400)

![Chứng khoán tuần [02/02–06/02/2026]: Áp lực điều chỉnh trước kỳ nghỉ lễ](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%285%29%20%285%29.jpg?v=1770570000)

![Chứng khoán tuần [26/01–30/01]: VN-Index kiểm tra mốc 1.800 – Dòng tiền phân hóa mạnh](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%284%29.jpg?v=1769706000)

![CHỨNG KHOÁN TUẦN [12/01 – 16/01/2026]: VN-INDEX THIẾT LẬP ĐỈNH CAO MỚI, DÒNG TIỀN XOAY TRỤC DẪN DẮT](/upload/images/banner/TH%E1%BB%8A%20TR%C6%AF%E1%BB%9CNG%20CH%E1%BB%A8NG%20KHO%C3%81N%20NG%C3%80Y%2012122025%20%2827%29.png?v=1768755600)

![CHỨNG KHOÁN TUẦN [29/12/2025 – 02/01/2026]: KIỂM ĐỊNH ĐỈNH CŨ – DÒNG TIỀN CHỌN LỌC](/upload/images/banner/TH%E1%BB%8A%20TR%C6%AF%E1%BB%9CNG%20CH%E1%BB%A8NG%20KHO%C3%81N%20NG%C3%80Y%2012122025%20%2816%29.png?v=1767546000)

)

)