Trong bản đồ ngành ngân hàng Việt Nam, MBB nổi bật như một biểu tượng của sự tăng trưởng bền vững nhờ sự kết hợp giữa kỷ luật Quân đội và tư duy chuyển đổi số linh hoạt. Lợi thế từ tệp khách hàng khổng lồ và nguồn vốn rẻ (CASA) dồi dào là "vũ khí" giúp MBB duy trì NIM vượt trội so với các đối thủ. Khi nút thắt tín dụng được tháo gỡ, sự cộng hưởng từ các công ty con trong hệ sinh thái sẽ là đòn bẩy đưa MBB tiến về vùng giá mục tiêu 35.000 VNĐ/CP – một mức định giá xứng tầm cho vị thế ngân hàng top đầu.

Cùng WikiMoney phân tích sâu các chỉ số tài chính và triển vọng mục tiêu của MBB trong giai đoạn tới.

NHỮNG ĐIỂM CỐT LÕI VÀ LUẬN ĐIỂM ĐẦU TƯ VỀ MBB

Vị thế doanh nghiệp: Ngân hàng thương mại hàng đầu với hệ sinh thái vững mạnh

Ngân hàng TMCP Quân đội (MBB) xác lập vị thế là một trong những định chế tài chính lớn nhất Việt Nam với tổng tài sản vượt mốc 1 triệu tỷ đồng. Sở hữu lợi thế đặc thù từ nền tảng cổ đông là các tập đoàn quân đội lớn, đơn vị giữ vai trò chi phối trong việc cung cấp dịch vụ tài chính cho các dự án trọng điểm quốc gia. Vị thế dẫn đầu không chỉ nằm ở quy mô dư nợ tín dụng thuộc nhóm cao nhất hệ thống ngân hàng thương mại cổ phần mà còn ở năng lực thu hút tệp khách hàng cá nhân khổng lồ, khẳng định vai trò trụ cột trong hệ thống tài chính nội địa.

Sản phẩm dịch vụ: Hệ sinh thái tài chính đa năng tích hợp số hóa

Sản phẩm dịch vụ cốt lõi tập trung vào ba trụ cột: Ngân hàng bán lẻ (đóng góp lớn nhất vào lợi nhuận); Ngân hàng số (App MBBank); và các công ty con trong mảng bảo hiểm (MB Ageas, MIC), chứng khoán (MBS). Điểm nhấn đột phá là khả năng cung cấp giải pháp tài chính trọn đời cho khách hàng thông qua hệ sinh thái số hóa toàn diện. Sự đa dạng này giúp ngân hàng tối ưu hóa nguồn thu phi tín dụng và gia tăng sự gắn kết với người dùng, đồng thời duy trì lợi thế cạnh tranh về trải nghiệm khách hàng hiện đại và tiện lợi.

Chiến lược và sự khác biệt: "Ngân hàng số" và chiến lược chiếm lĩnh tệp khách hàng trẻ

Sự khác biệt cốt lõi nằm ở chiến lược quyết liệt chuyển đổi số từ sớm, biến ngân hàng thành một công ty công nghệ cung cấp dịch vụ tài chính. Doanh nghiệp thực hiện chiến lược "chiếm lĩnh thị phần" qua việc miễn phí chuyển khoản trọn đời và tiên phong trong các tính năng số cá nhân hóa. Khác với các đối thủ truyền thống, ngân hàng tận dụng tối đa hệ sinh thái quân đội và tệp khách hàng trẻ (Gen Z) để tạo ra dòng tiền gửi không kỳ hạn (CASA) dồi dào, tạo nền tảng cho sự khác biệt bền vững về chi phí vốn.

Điểm mạnh: Lợi thế CASA dẫn đầu và chi phí vốn cực thấp

Nội lực mạnh nhất của ngân hàng là tỷ lệ tiền gửi không kỳ hạn (CASA) thường xuyên nằm trong nhóm dẫn đầu hệ thống (duy trì quanh mức 35% - 40%). Điều này giúp đơn vị sở hữu nguồn vốn rẻ dồi dào, bảo vệ biên lãi thuần (NIM) trước các biến động của thị trường. Điểm mạnh tài chính nằm ở việc lợi nhuận trước dự phòng tăng trưởng ấn tượng (đạt 48.012 tỷ đồng trong năm 2025, +25% YoY). Khả năng quản trị chi phí (CIR) duy trì ở mức thấp kỷ lục dưới 30% khẳng định hiệu quả vận hành vượt trội của bộ máy số hóa.

Điểm yếu: Áp lực nợ xấu từ nhóm khách hàng doanh nghiệp lớn

Một thách thức lớn hiện nay là sự gia tăng của nợ xấu (NPL) liên quan đến các khoản cho vay khách hàng doanh nghiệp trong lĩnh vực bất động sản và năng lượng tái tạo. Việc tập trung dư nợ vào một số tập đoàn lớn khiến ngân hàng nhạy cảm hơn với các biến động của thị trường tài chính và pháp lý dự án. Mặc dù tỷ lệ bao phủ nợ xấu vẫn ở mức an toàn, nhưng xu hướng gia tăng nợ nhóm 2 và nhóm 3 đòi hỏi ngân hàng phải tăng cường trích lập dự phòng cụ thể, trực tiếp gây áp lực lên lợi nhuận ròng dự phóng trong ngắn hạn.

Cơ hội: Hạn mức tăng trưởng tín dụng ưu tiên và phục hồi kinh tế

Cơ hội ngoại cảnh bùng nổ khi ngân hàng được Ngân hàng Nhà nước ưu tiên cấp hạn mức (room) tín dụng cao hơn trung bình ngành (dự kiến 15% - 17% cho năm 2026) nhờ tham gia hỗ trợ tái cơ cấu các tổ chức tín dụng yếu kém. Việc nền kinh tế phục hồi thúc đẩy nhu cầu vay vốn từ các doanh nghiệp SME và tiêu dùng cá nhân. Đặc biệt, xu hướng nâng hạng thị trường chứng khoán sẽ thu hút dòng vốn ngoại vào nhóm cổ phiếu "bluechip" ngân hàng có nền tảng cơ bản tốt và định giá P/B đang ở vùng hấp dẫn như hiện nay.

Rủi ro: Biến động lãi suất và rủi ro trích lập dự phòng nợ xấu

Rủi ro chính nằm ở sự biến động của lãi suất thị trường có thể làm thu hẹp biên lãi thuần (NIM) nếu chi phí huy động tăng nhanh hơn lãi suất cho vay đầu ra. Áp lực trích lập dự phòng từ các khoản nợ được cơ cấu theo Thông tư 02 khi hết hạn có thể làm gia tăng chi phí tín dụng. Ngoài ra, rủi ro pháp lý liên quan đến thị trường trái phiếu doanh nghiệp và các quy định mới về an toàn vốn (Basel III) cũng là những biến số cần theo dõi chặt chẽ, vì có thể ảnh hưởng đến lộ trình chia cổ tức bằng tiền mặt cho cổ đông.

Kết quả kinh doanh: Một năm 2025 tăng trưởng bứt phá vượt kỳ vọng

Năm 2025 ghi nhận một năm kinh doanh ấn tượng của ngân hàng với lợi nhuận trước thuế đạt mức cao kỷ lục. Động lực chính đến từ sự bứt phá của thu nhập lãi thuần và khả năng tiết giảm chi phí vận hành thông qua số hóa. Lợi nhuận trước dự phòng đạt 48.012 tỷ đồng (+25,0% YoY). Lợi nhuận sau thuế của cổ đông công ty mẹ đạt 26.779 tỷ đồng (+18,3% YoY). Kết quả này khẳng định năng lực sinh lời vượt trội (ROE duy trì trên 20%) và sự phục hồi mạnh mẽ của mảng dịch vụ phi tín dụng sau giai đoạn khó khăn.

Triển vọng: Bước vào chu kỳ tăng trưởng ổn định giai đoạn 2026-2027

Triển vọng giai đoạn tới được dự báo lạc quan với kỳ vọng lợi nhuận ròng tiếp tục tăng trưởng hai chữ số. Các đơn vị phân tích dự phóng LNST năm 2026 đạt khoảng 32.269 tỷ đồng (+20,5% svck) nhờ sự hồi phục của NIM và tăng trưởng tín dụng mạnh mẽ. Với định giá P/B dự phóng hiện tại ở mức 1,1x - 1,2x, thấp hơn mức trung bình 5 năm, cổ phiếu MBB được kỳ vọng sẽ có nhịp định giá lại mạnh mẽ hướng tới vùng giá mục tiêu 31.000 - 35.000 VNĐ, mang lại giá trị gia tăng bền vững cho cổ đông.

GIÁ MỤC TIÊU / GIÁ TRỊ NỘI TẠI CỦA MBB

Tổng hợp từ các công ty chứng khoán:

- Công ty Chứng khoán Bảo Việt (BVSC) (27/03/2026): 34.207 VNĐ/cp

- Công ty Chứng khoán VnDirect (VNDS) (27/03/2026): 31.600 VNĐ/cp

- Công ty Chứng khoán Vietcap (Vietcap) (27/03/2026): 35.000 VNĐ/cp

Mức giá mục tiêu dao động từ 31.600 – 35.000 VNĐ/cp

Tiềm năng tăng giá trung bình khoảng 23% – 32%

LƯU Ý QUAN TRỌNG TỪ WIKIMONEY

Giá mục tiêu là cái đích mà cổ phiếu hướng tới trong vòng 1 năm.

Thống kê của WikiMoney từ gần 1.000 báo cáo phân tích cho thấy 80% trường hợp giá cổ phiếu sẽ chạm hoặc vượt mức định giá này trong kỳ hạn 1 năm.

Tuy nhiên, giá có thể thấp hơn nếu thị trường quá bi quan hoặc vượt xa kỳ vọng nếu thị trường bùng nổ lạc quan.

LỜI TƯ VẤN CHIẾN LƯỢC TỪ WIKIMONEY

- Đầu tư lướt sóng: Không nên dùng giá mục tiêu. Hãy ưu tiên dùng kết quả phân tích kỹ thuật và tin tức quan trọng.

- Đầu tư trung hạn: Dùng giá mục tiêu khoảng 33.000 VNĐ như mức giá “mỏ neo” của cổ phiếu MBB. Kết hợp với phân tích kỹ thuật để chọn thời điểm giải ngân tối ưu khi giá đang trong xu hướng tăng trung hạn.

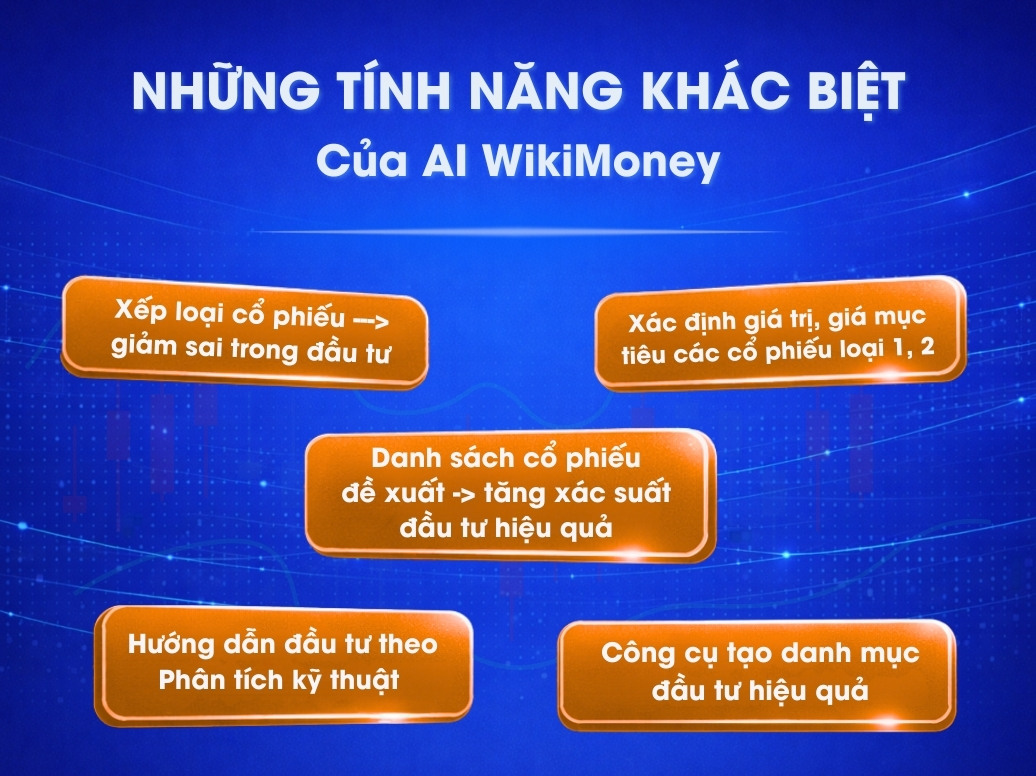

- Đầu tư dài hạn: Theo hệ thống xếp hạng của WikiMoney, MBB là cổ phiếu loại 1, phù hợp để đầu tư dài hạn, tích sản. Tuy vậy, cần phải đầu tư theo danh mục nhiều cổ phiếu để giảm rủi ro.

Hãy tham gia AI WikiMoney ngay hôm nay để tiếp cận nguồn thông tin toàn diện, chuẩn xác và tối ưu hiệu quả đầu tư của bạn.

Tác giả: WikiMoney Team

![CHỨNG KHOÁN TUẦN [06/04 – 10/04/2026]: Thử Thách Ngưỡng Kháng Cự Và Sự Phân Hóa Dòng Tiền](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%286_4%20-%2010_4%29.jpg?v=1776013200)

![Chứng khoán tuần [23/03 – 27/03/2026]: VN-Index thoát đáy, dòng tiền phân hóa mạnh](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%2823_3_-%2027_3%29.jpg?v=1774803600)

![Chứng khoán tuần [09/03 – 13/03/2026]: Nhịp hồi kỹ thuật trong tâm lý thận trọng](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%209_3%20-%2013_3.jpg?v=1773594000)

![Chứng khoán tuần [02/03 – 06/03/2026]: Áp lực địa chính trị và phản ứng tại vùng hỗ trợ](/upload/images/banner/TH%E1%BB%8A%20TR%C6%AF%E1%BB%9CNG%20CH%E1%BB%A8NG%20KHO%C3%81N%20%282_3%20-%209_3%29.jpg?v=1772989200)

![Chứng khoán tuần [23/02 – 27/02/2026]: VN-Index bùng nổ thanh khoản, áp sát đỉnh 1.900 điểm](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%2023%20-%2027_2.jpg?v=1772384400)

![Chứng khoán tuần [02/02–06/02/2026]: Áp lực điều chỉnh trước kỳ nghỉ lễ](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%285%29%20%285%29.jpg?v=1770570000)

![Chứng khoán tuần [26/01–30/01]: VN-Index kiểm tra mốc 1.800 – Dòng tiền phân hóa mạnh](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%284%29.jpg?v=1769706000)

![CHỨNG KHOÁN TUẦN [12/01 – 16/01/2026]: VN-INDEX THIẾT LẬP ĐỈNH CAO MỚI, DÒNG TIỀN XOAY TRỤC DẪN DẮT](/upload/images/banner/TH%E1%BB%8A%20TR%C6%AF%E1%BB%9CNG%20CH%E1%BB%A8NG%20KHO%C3%81N%20NG%C3%80Y%2012122025%20%2827%29.png?v=1768755600)

![CHỨNG KHOÁN TUẦN [29/12/2025 – 02/01/2026]: KIỂM ĐỊNH ĐỈNH CŨ – DÒNG TIỀN CHỌN LỌC](/upload/images/banner/TH%E1%BB%8A%20TR%C6%AF%E1%BB%9CNG%20CH%E1%BB%A8NG%20KHO%C3%81N%20NG%C3%80Y%2012122025%20%2816%29.png?v=1767546000)

)

)