Trong phân khúc nhiệt điện than, QTP nổi lên như một doanh nghiệp tiêu biểu cho sự ổn định và sức khỏe tài chính lành mạnh. Sau khi hoàn thành lộ trình tất toán nợ vay, doanh nghiệp đang bước vào giai đoạn tối ưu hóa dòng tiền để chi trả cổ tức, trở thành lựa chọn ưu tiên cho danh mục đầu tư giá trị và phòng thủ trong năm 2026.

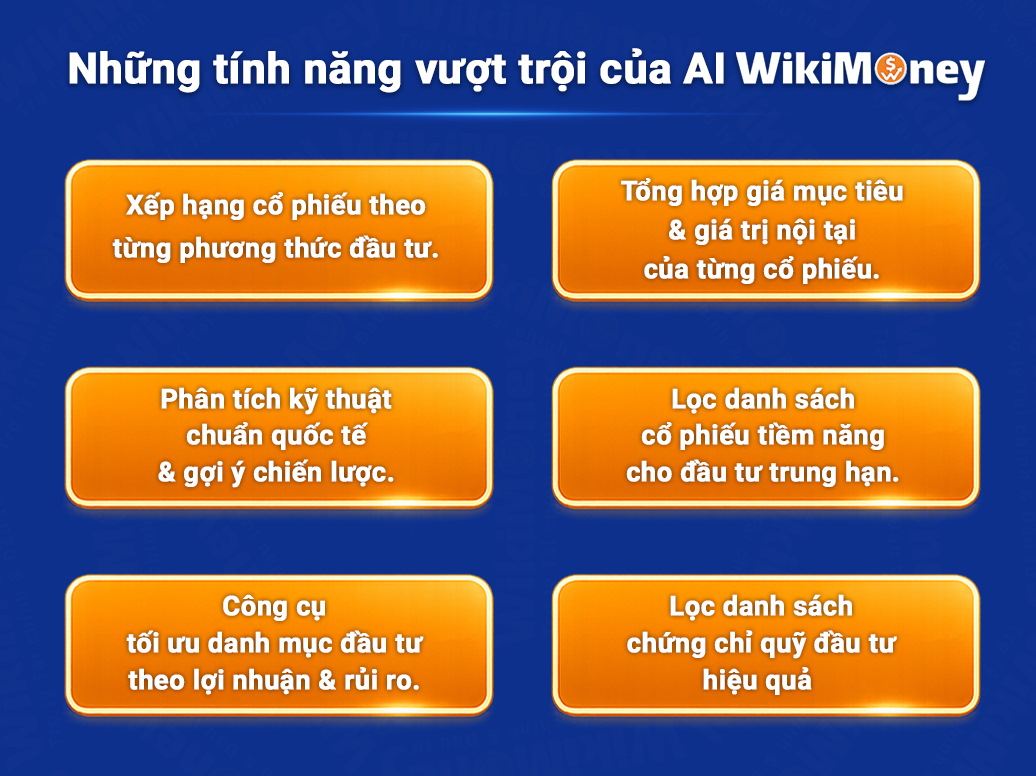

9 ĐIỂM NỔI BẬT VỀ DOANH NGHIỆP VÀ CỔ PHIẾU

Vị thế doanh nghiệp: Nguồn điện nền quan trọng của hệ thống

QTP là doanh nghiệp nhiệt điện than quy mô lớn, đóng vai trò nguồn điện nền trong hệ thống điện quốc gia. Nhà máy đảm bảo tính cung ứng ổn định cho nhu cầu phụ tải điện, đặc biệt là tại khu vực miền Bắc.

Sản phẩm dịch vụ: Hiệu suất cải thiện sau đại tu

Nhà máy đã vận hành ổn định nhiều năm, hiệu suất cải thiện rõ sau các đợt đại tu lớn. Điều này giúp duy trì năng suất phát điện và giảm thiểu các rủi ro kỹ thuật trong quá trình vận hành dài hạn.

Chiến lược và sự khác biệt: Biên lợi nhuận hưởng lợi từ giá than

Chi phí nhiên liệu đầu vào giảm mạnh giúp biên lợi nhuận của QTP cải thiện đáng kể trong năm gần đây. Đây là yếu tố then chốt giúp doanh nghiệp tối ưu hóa giá thành sản xuất so với các đối thủ cùng ngành.

Điểm mạnh: Tài chính lành mạnh, sạch nợ vay

Cơ cấu tài chính của QTP trở nên cực kỳ lành mạnh khi doanh nghiệp đã tất toán nợ vay. Việc không còn gánh nặng chi phí tài chính giúp dòng tiền kinh doanh duy trì dương và ổn định.

Điểm yếu: Biến động theo chu kỳ thời tiết

Hiện tượng thời tiết như El Nino/La Nina ảnh hưởng mạnh đến sản lượng huy động, tạo biến động lợi nhuận theo chu kỳ. Điều này khiến kết quả kinh doanh không duy trì được sự tăng trưởng tịnh tiến liên tục.

Cơ hội: Triển vọng nhu cầu điện và cổ tức hấp dẫn

Triển vọng nhu cầu điện trung hạn tích cực nhờ tăng trưởng kinh tế. Đồng thời, nền tảng tài chính sạch nợ tạo điều kiện cho doanh nghiệp duy trì mức chi trả cổ tức tiền mặt đều đặn cho cổ đông.

Rủi ro: Thách thức từ xu hướng năng lượng xanh

Rủi ro dài hạn đến từ xu hướng giảm tỷ trọng điện than và các yêu cầu về môi trường ngày càng khắt khe, có thể ảnh hưởng đến dư địa phát triển của các nhà máy nhiệt điện truyền thống.

Kết quả kinh doanh: Tăng trưởng mạnh nhờ chi phí đầu vào thấp

KQKD 2025 tăng mạnh nhờ chi phí đầu vào giảm và ghi nhận chênh lệch tỷ giá. Tuy nhiên, dự báo lợi nhuận cho giai đoạn 2025–2026 sẽ duy trì ổn định, không có tăng trưởng đột biến.

Triển vọng doanh nghiệp: Tính chu kỳ và phụ thuộc yếu tố bất thường

Lợi nhuận của QTP có tính chu kỳ và phụ thuộc một phần vào các yếu tố bất thường như chênh lệch tỷ giá. Vai trò của điện than vẫn quan trọng nhưng cần cân nhắc các biến số về khí hậu và chính sách.

TỔNG HỢP KHUYẾN NGHỊ TỪ CÔNG TY CHỨNG KHOÁN

-

ABS (03/02/2026): Khuyến nghị KHẢ QUAN. Giá mục tiêu 14.000 VNĐ. (Dựa trên P/E và P/B so sánh).

-

ACBS (26/01/2026): Khuyến nghị KHẢ QUAN. Giá mục tiêu 14.500 VNĐ. (Dựa trên phương pháp FCFF).

-

FPTS (18/09/2025): Khuyến nghị TRUNG LẬP. Giá mục tiêu 13.500 VNĐ. (Dựa trên P/E mục tiêu lịch sử).

LỜI TƯ VẤN CHIẾN LƯỢC TỪ WIKIMONEY

-

Xếp hạng: Cổ phiếu Loại 2.

-

Đặc điểm đầu tư: Đây là cổ phiếu phù hợp cho mục tiêu hưởng cổ tức tiền mặt và đầu tư giá trị khi biên an toàn hiện tại khá cao (23,65%).

-

Lưu ý: Nhà đầu tư cần chấp nhận tính chu kỳ của lợi nhuận và sự ổn định đi ngang của doanh nghiệp thay vì kỳ vọng vào một sự bứt phá tăng trưởng mạnh mẽ (Growth).

Hãy tham gia AI WikiMoney ngay hôm nay để tiếp cận nguồn thông tin toàn diện, chuẩn xác và tối ưu hiệu quả đầu tư của bạn.

Tác giả: WikiMoney Team

![CHỨNG KHOÁN TUẦN [06/04 – 10/04/2026]: Thử Thách Ngưỡng Kháng Cự Và Sự Phân Hóa Dòng Tiền](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%286_4%20-%2010_4%29.jpg?v=1776013200)

![Chứng khoán tuần [23/03 – 27/03/2026]: VN-Index thoát đáy, dòng tiền phân hóa mạnh](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%2823_3_-%2027_3%29.jpg?v=1774803600)

![Chứng khoán tuần [09/03 – 13/03/2026]: Nhịp hồi kỹ thuật trong tâm lý thận trọng](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%209_3%20-%2013_3.jpg?v=1773594000)

![Chứng khoán tuần [02/03 – 06/03/2026]: Áp lực địa chính trị và phản ứng tại vùng hỗ trợ](/upload/images/banner/TH%E1%BB%8A%20TR%C6%AF%E1%BB%9CNG%20CH%E1%BB%A8NG%20KHO%C3%81N%20%282_3%20-%209_3%29.jpg?v=1772989200)

![Chứng khoán tuần [23/02 – 27/02/2026]: VN-Index bùng nổ thanh khoản, áp sát đỉnh 1.900 điểm](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%2023%20-%2027_2.jpg?v=1772384400)

![Chứng khoán tuần [02/02–06/02/2026]: Áp lực điều chỉnh trước kỳ nghỉ lễ](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%285%29%20%285%29.jpg?v=1770570000)

![Chứng khoán tuần [26/01–30/01]: VN-Index kiểm tra mốc 1.800 – Dòng tiền phân hóa mạnh](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%284%29.jpg?v=1769706000)

![CHỨNG KHOÁN TUẦN [12/01 – 16/01/2026]: VN-INDEX THIẾT LẬP ĐỈNH CAO MỚI, DÒNG TIỀN XOAY TRỤC DẪN DẮT](/upload/images/banner/TH%E1%BB%8A%20TR%C6%AF%E1%BB%9CNG%20CH%E1%BB%A8NG%20KHO%C3%81N%20NG%C3%80Y%2012122025%20%2827%29.png?v=1768755600)

![CHỨNG KHOÁN TUẦN [29/12/2025 – 02/01/2026]: KIỂM ĐỊNH ĐỈNH CŨ – DÒNG TIỀN CHỌN LỌC](/upload/images/banner/TH%E1%BB%8A%20TR%C6%AF%E1%BB%9CNG%20CH%E1%BB%A8NG%20KHO%C3%81N%20NG%C3%80Y%2012122025%20%2816%29.png?v=1767546000)

)

)