Trong giai đoạn tái thiết của ngành xây dựng, Coteccons (CTD) đã vươn mình trở thành một hình mẫu về sự phục hồi dựa trên nền tảng quản trị rủi ro và chiến lược "FDI xanh". Với khối lượng công việc khổng lồ từ các hợp đồng đã ký kết và vị thế tài chính dồi dào tiền mặt, CTD không chỉ là một nhà thầu xây dựng mà còn là đối tác chiến lược của các tập đoàn đa quốc gia.

Hãy cùng WikiMoney điểm qua những giá trị cốt lõi giúp CTD trở thành tâm điểm thu hút dòng tiền đầu tư trong năm 2026.

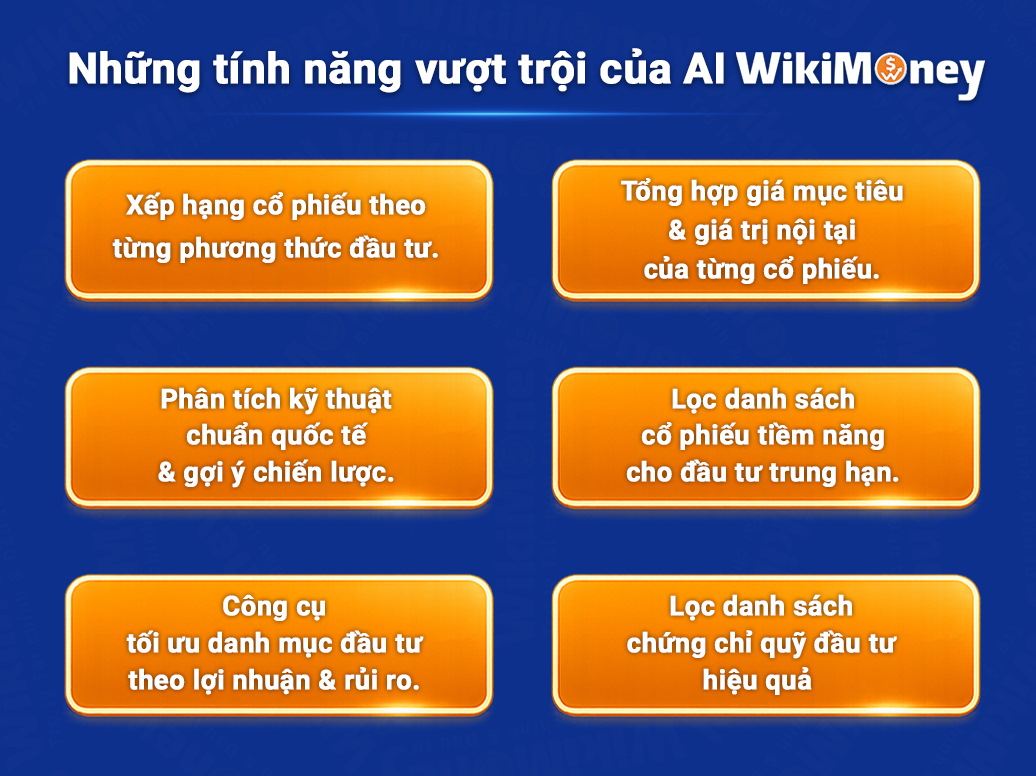

9 ĐIỂM NỔI BẬT VỀ DOANH NGHIỆP VÀ CỔ PHIẾU

Vị thế doanh nghiệp: Nhà thầu xây dựng hàng đầu với uy tín quốc tế

CTD khẳng định vị thế dẫn đầu tuyệt đối tại Việt Nam thông qua năng lực thực thi các đại dự án có độ phức tạp kỹ thuật cao. Với sự chuyển mình mạnh mẽ sau tái cấu trúc, đơn vị đã khẳng định lại vị thế bằng việc trúng thầu hàng loạt dự án FDI tỷ đô, trở thành đối tác tin cậy của các tập đoàn đa quốc gia.

Sản phẩm dịch vụ: Hệ sinh thái xây dựng đa dạng và toàn diện

Sản phẩm cốt lõi tập trung vào tổng thầu thiết kế và thi công (Design & Build) cho: nhà ở cao tầng, khu nghỉ dưỡng, nhà máy công nghiệp và hạ tầng. Điểm nhấn hiện nay là sự chuyển dịch sang mảng xây dựng công nghiệp FDI đáp ứng các tiêu chuẩn xanh (ESG) như các dự án của Lego hay Pandora.

Chiến lược và sự khác biệt: "Xây dựng xanh" và đa dạng hóa nguồn thu

Khác với các đối thủ cạnh tranh bằng giá, CTD chú trọng vào chất lượng và tiêu chuẩn ESG. Chiến lược "Repeat Sales" (khách hàng cũ tiếp tục giao dự án mới) giúp doanh nghiệp duy trì mối quan hệ bền chặt và rào cản cạnh tranh bằng năng lực quản trị dự án hiện đại.

Điểm mạnh: Nền tảng tài chính vững chắc và lượng Backlog kỷ lục

Nội lực mạnh nhất là bảng cân đối kế toán lành mạnh nhất ngành với nợ vay thấp và tiền mặt dồi dào. Lượng backlog (hợp đồng chưa thực hiện) đạt mốc kỷ lục hơn 62.500 tỷ đồng, đảm bảo nguồn việc làm và doanh thu cho ít nhất 2-3 năm tới.

Điểm yếu: Nhạy cảm với chi phí vật liệu và trích lập dự phòng

Biên lợi nhuận ròng vẫn chịu áp lực từ sự biến động giá các nguyên liệu đầu vào như thép, bê tông. Ngoài ra, doanh nghiệp vẫn phải thực hiện trích lập dự phòng cho các khoản nợ khó đòi từ lịch sử để lại đối với một số chủ đầu tư bất động sản dân dụng gặp khó khăn tài chính.

Cơ hội: Hưởng lợi từ làn sóng FDI và phục hồi đầu tư công

Cơ hội ngoại cảnh bùng nổ khi dòng vốn FDI đổ mạnh vào Việt Nam, yêu cầu tiêu chuẩn thi công khắt khe. Việc Chính phủ đẩy mạnh giải ngân đầu tư công vào hạ tầng giao thông và xu hướng "xanh hóa" ngành xây dựng là "cú hích" cực lớn để đơn vị phát huy thế mạnh ESG.

Rủi ro: Sự chậm lại của thị trường dân dụng và cạnh tranh giá

Rủi ro chính nằm ở sự hồi phục chậm của phân khúc bất động sản dân cư và cạnh tranh gay gắt từ các nhà thầu mới nổi sẵn sàng giảm giá thầu. Ngoài ra, rủi ro về tiến độ phê duyệt pháp lý của chủ đầu tư có thể làm chậm tiến độ ghi nhận doanh thu thực tế.

Kết quả kinh doanh: Tăng trưởng mạnh mẽ vượt kỳ vọng

Năm tài chính 2026 ghi nhận sự bứt phá ấn tượng với doanh thu Q2 tăng 45,3% nhờ dự án Lego. Biên lãi gộp cải thiện lên mức trên 3-4% nhờ quản trị giá vốn tốt và lựa chọn dự án có tỷ suất sinh lời cao, khẳng định sự hồi phục vững chắc sau giai đoạn chuyển giao.

Triển vọng doanh nghiệp: Bước vào chu kỳ tăng trưởng lợi nhuận bùng nổ

Triển vọng giai đoạn 2026-2027 rất lạc quan nhờ nền tảng backlog khổng lồ. Động lực tăng trưởng chính đến từ việc triển khai các dự án FDI trọng điểm và tham gia sâu hơn vào mảng hạ tầng. Doanh nghiệp dự kiến giảm dần áp lực trích lập nợ cũ để tối ưu hóa lợi nhuận ròng.

GIÁ MỤC TIÊU / GIÁ TRỊ NỘI TẠI CỦA CTD

Tổng hợp định giá từ các công ty chứng khoán uy tín (Tháng 03 - 05/2026):

-

Chứng khoán Shinhan (SSV): 105.500 VNĐ/cp

-

Chứng khoán Mirae Asset (MAS): 101.000 VNĐ/cp

-

Chứng khoán ACB (ACBS): 99.800 VNĐ/cp

-

Chứng khoán An Bình (ABS): 96.800 VNĐ/cp

-

Chứng khoán Vietcombank (VCBS): 94.094 VNĐ/cp

-

Chứng khoán SSI (SSI): 91.300 VNĐ/cp

Mức giá mục tiêu trung bình (WikiMoney tổng hợp): 96.500 VNĐ/cp.

Với thị giá hiện tại đang quanh vùng 85.100 VNĐ, cổ phiếu CTD đang mở ra tiềm năng tăng giá khoảng 13,11% để đạt mức định giá nội tại trung bình, và lên tới 23,9% nếu đạt mức kỳ vọng cao nhất từ Shinhan Securities.

LỜI TƯ VẤN CHIẾN LƯỢC TỪ WIKIMONEY

-

Đầu tư lướt sóng: CTD thường có nhịp tăng mạnh sau mỗi thông tin trúng thầu dự án FDI tỷ đô. Nhà đầu tư có thể giải ngân tại các vùng hỗ trợ kỹ thuật quanh 80.000 - 82.000 VNĐ. Mục tiêu ngắn hạn hướng tới vùng kháng cự 92.000 VNĐ.

-

Đầu tư trung hạn: Sử dụng mỏ neo giá trị quanh 96.000 VNĐ. Đây là chiến lược tối ưu khi bảng cân đối kế toán của CTD ngày càng sạch và dòng tiền từ các dự án lớn bắt đầu hạch toán mạnh vào lợi nhuận ròng.

-

Đầu tư dài hạn (Tích sản): Theo hệ thống xếp hạng của WikiMoney, CTD là cổ phiếu "Giá trị phục hồi" Loại 1. Với P/E dự phóng hấp dẫn và vị thế tài chính dồi dào tiền mặt (nợ vay thấp), đây là tài sản an toàn để nắm giữ khi chu kỳ bất động sản phục hồi hoàn toàn vào nửa cuối 2026.

Chiến lược khuyến nghị: Tập trung theo dõi tốc độ giải ngân Backlog và khả năng hoàn nhập dự phòng từ các dự án cũ. Đây là những "chất xúc tác" quan trọng nhất để đưa thị giá CTD sớm chinh phục ngưỡng 100.000 VNĐ.

Hãy tham gia AI WikiMoney ngay hôm nay để tiếp cận nguồn thông tin toàn diện, chuẩn xác và tối ưu hiệu quả đầu tư của bạn.

Tác giả: WikiMoney Team

![CHỨNG KHOÁN TUẦN [06/04 – 10/04/2026]: Thử Thách Ngưỡng Kháng Cự Và Sự Phân Hóa Dòng Tiền](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%286_4%20-%2010_4%29.jpg?v=1776013200)

![Chứng khoán tuần [23/03 – 27/03/2026]: VN-Index thoát đáy, dòng tiền phân hóa mạnh](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%2823_3_-%2027_3%29.jpg?v=1774803600)

![Chứng khoán tuần [09/03 – 13/03/2026]: Nhịp hồi kỹ thuật trong tâm lý thận trọng](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%209_3%20-%2013_3.jpg?v=1773594000)

![Chứng khoán tuần [02/03 – 06/03/2026]: Áp lực địa chính trị và phản ứng tại vùng hỗ trợ](/upload/images/banner/TH%E1%BB%8A%20TR%C6%AF%E1%BB%9CNG%20CH%E1%BB%A8NG%20KHO%C3%81N%20%282_3%20-%209_3%29.jpg?v=1772989200)

![Chứng khoán tuần [23/02 – 27/02/2026]: VN-Index bùng nổ thanh khoản, áp sát đỉnh 1.900 điểm](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%2023%20-%2027_2.jpg?v=1772384400)

![Chứng khoán tuần [02/02–06/02/2026]: Áp lực điều chỉnh trước kỳ nghỉ lễ](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%285%29%20%285%29.jpg?v=1770570000)

![Chứng khoán tuần [26/01–30/01]: VN-Index kiểm tra mốc 1.800 – Dòng tiền phân hóa mạnh](/upload/images/banner/THI%CC%A3%20TRU%CC%9BO%CC%9B%CC%80NG%20CHU%CC%9B%CC%81NG%20KHOA%CC%81N%20%284%29.jpg?v=1769706000)

![CHỨNG KHOÁN TUẦN [12/01 – 16/01/2026]: VN-INDEX THIẾT LẬP ĐỈNH CAO MỚI, DÒNG TIỀN XOAY TRỤC DẪN DẮT](/upload/images/banner/TH%E1%BB%8A%20TR%C6%AF%E1%BB%9CNG%20CH%E1%BB%A8NG%20KHO%C3%81N%20NG%C3%80Y%2012122025%20%2827%29.png?v=1768755600)

![CHỨNG KHOÁN TUẦN [29/12/2025 – 02/01/2026]: KIỂM ĐỊNH ĐỈNH CŨ – DÒNG TIỀN CHỌN LỌC](/upload/images/banner/TH%E1%BB%8A%20TR%C6%AF%E1%BB%9CNG%20CH%E1%BB%A8NG%20KHO%C3%81N%20NG%C3%80Y%2012122025%20%2816%29.png?v=1767546000)

)

)