Tài sản ròng là gì và tính thế nào? WikiMoney hướng dẫn bạn lập bảng tài sản ròng cá nhân trong 15 phút để biết mình đang tiến hay lùi về tài chính.

Anh Tuấn lương 60 triệu/tháng, đi xe hơi, ở căn hộ đẹp. Chị Vân lương 22 triệu, đi xe máy, thuê trọ. Ai giàu hơn?

Câu trả lời có thể làm bạn bất ngờ. Anh Tuấn còn nợ ngân hàng 1,8 tỷ tiền nhà và 400 triệu tiền xe. Chị Vân không nợ đồng nào, có 180 triệu tiết kiệm và 150 triệu chứng chỉ quỹ. Xét về tài sản ròng, chị Vân dương 330 triệu, còn anh Tuấn có thể đang âm.

Thu nhập cho biết bạn kiếm được bao nhiêu. Tài sản ròng cho biết bạn giữ lại được bao nhiêu. Và trong tài chính cá nhân, vế thứ hai mới là vế quan trọng.

Tài sản ròng là gì?

Tài sản ròng (net worth) là toàn bộ những gì bạn sở hữu trừ đi toàn bộ những gì bạn nợ. Doanh nghiệp có bảng cân đối kế toán; đây chính là bảng cân đối kế toán của riêng bạn.

Công thức

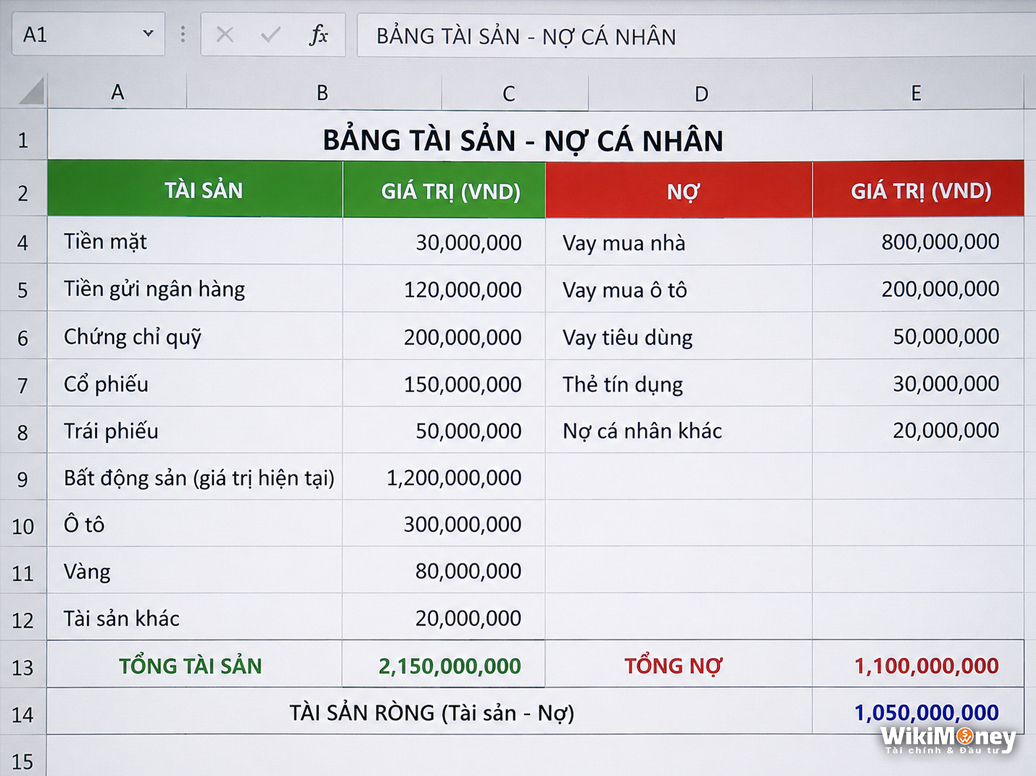

Tài sản ròng = Tổng tài sản − Tổng nợ

Ví dụ: Tài sản 1,2 tỷ (nhà 900 triệu + tiết kiệm 200 triệu + quỹ 100 triệu), nợ 700 triệu → Tài sản ròng = 500 triệu.

Con số này có thể âm. Và với nhiều người trẻ vay mua nhà, mua xe, nó âm thật. Điều đó không đáng xấu hổ, chỉ là điểm xuất phát cần biết.

Cách lập bảng tài sản ròng trong 15 phút

Bước 1: Liệt kê tài sản

Ghi ra tất cả những gì bạn sở hữu và quy về giá trị hôm nay, không phải giá bạn từng mua:

- Tiền mặt và tiền trong tài khoản.

- Sổ tiết kiệm (gốc + lãi đã phát sinh).

- Vàng (theo giá bán ra hiện tại, không phải giá lúc mua).

- Chứng chỉ quỹ, cổ phiếu (theo giá thị trường hôm nay).

- Bất động sản (theo giá có thể bán được, không phải giá kỳ vọng).

- Xe cộ (theo giá bán lại thực tế).

- Các khoản người khác đang nợ bạn (chỉ tính phần bạn tin là thu được).

Bước 2: Liệt kê nợ

- Dư nợ vay mua nhà (số còn lại phải trả, không phải khoản trả hằng tháng).

- Dư nợ vay mua xe, vay tiêu dùng, trả góp.

- Dư nợ thẻ tín dụng.

- Tiền vay người thân, bạn bè.

Bước 3: Lấy hiệu số

Tổng tài sản trừ tổng nợ. Đó là con số thật về tình hình tài chính của bạn tại thời điểm này, trung thực hơn mọi cảm giác "hình như dạo này mình ổn".

Ví dụ thực tế: gia đình chị Ngân

Chị Ngân, 34 tuổi, ở TP.HCM, hai vợ chồng thu nhập 45 triệu/tháng.

Tài sản: căn hộ giá thị trường 2,4 tỷ; tiết kiệm 120 triệu; chứng chỉ quỹ 80 triệu; xe máy 25 triệu; vàng 3 chỉ khoảng 45 triệu. Tổng: 2,67 tỷ.

Nợ: dư nợ vay mua nhà còn 1,55 tỷ; thẻ tín dụng 18 triệu; vay mẹ 100 triệu. Tổng: 1,668 tỷ.

Tài sản ròng = 2,67 tỷ − 1,668 tỷ = khoảng 1 tỷ đồng.

Điều thú vị: nếu chị Ngân chỉ nhìn vào căn hộ 2,4 tỷ, chị thấy mình "có 2,4 tỷ". Nếu chỉ nhìn khoản trả góp hằng tháng, chị thấy mình nghèo. Chỉ khi lập bảng đầy đủ, chị mới thấy con số thật là 1 tỷ, và quan trọng hơn, chị biết con số đó sẽ đi về đâu trong 12 tháng tới.

Ý nghĩa: hướng đi quan trọng hơn con số

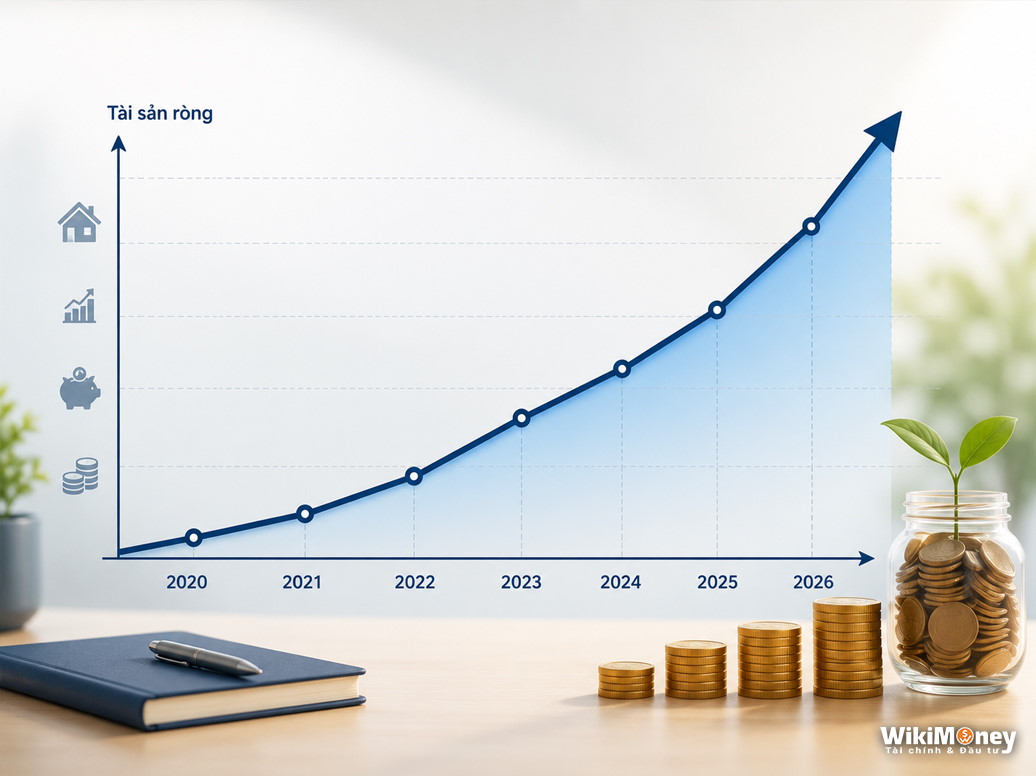

Đừng so tài sản ròng của mình với người khác. Hãy so với chính bạn của 6 tháng trước. Đó mới là thước đo có ý nghĩa.

- Tài sản ròng tăng đều → bạn đang đi đúng hướng, dù con số tuyệt đối còn nhỏ.

- Tài sản ròng đứng yên dù thu nhập tăng → tiền đang chảy hết vào chi tiêu hoặc lãi vay. Đây là cái bẫy "kiếm nhiều hơn, tiêu nhiều hơn".

- Tài sản ròng giảm → cần rà lại ngay: nợ lãi cao đang bào mòn, hay tài sản đang mất giá?

- Tài sản ròng âm nhưng đang thu hẹp dần → vẫn là tin tốt, bạn đang trả nợ nhanh hơn tốc độ nợ sinh ra.

Một lưu ý quan trọng

Đừng nhầm tài sản với đồ dùng. Chiếc xe hơi 800 triệu là tài sản trên bảng tính, nhưng nó mất giá mỗi năm và tiêu tiền của bạn hằng tháng.

Tài sản thật sự là những thứ có khả năng sinh ra tiền hoặc giữ được giá trị: tiết kiệm, chứng chỉ quỹ, cổ phiếu, bất động sản cho thuê.

Nhiều người có bảng tài sản trông to nhưng phần lớn là đồ tiêu dùng đang xuống giá và đang gánh lãi vay.

Đo bao lâu một lần?

Sáu tháng một lần là đủ. Đo hằng tháng sẽ khiến bạn bị nhiễu bởi biến động ngắn hạn của giá vàng, giá cổ phiếu và dễ nản. Đo mỗi năm một lần thì quá thưa để kịp điều chỉnh.

Hãy chọn hai mốc cố định, ví dụ đầu tháng 1 và đầu tháng 7, ghi vào cùng một file để nhìn được đường đi qua các năm.

Hành động ngay hôm nay

Việc làm trong 15 phút

- Mở một file bảng tính, tạo hai cột: TÀI SẢN và NỢ.

- Điền hết theo hai danh sách ở trên. Ghi giá trị hôm nay, đừng làm tròn theo hướng có lợi cho mình.

- Lấy hiệu số và ghi kèm ngày tháng. Đây là mốc số 0 của bạn.

- Đặt lịch nhắc trong điện thoại: 6 tháng sau đo lại. Mục tiêu duy nhất là con số lần sau lớn hơn lần này.

Câu hỏi thường gặp (FAQ)

Hỏi: Tài sản ròng là gì?

Đáp: Là tổng giá trị tài sản bạn sở hữu trừ đi tổng các khoản nợ. Đây là thước đo chính xác nhất về tình hình tài chính cá nhân tại một thời điểm.

Hỏi: Tài sản ròng âm có sao không?

Đáp: Không đáng hoảng sợ, nhất là với người trẻ vừa vay mua nhà. Điều quan trọng là con số đó đang thu hẹp dần theo thời gian, tức bạn đang trả nợ và tích lũy đúng hướng.

Hỏi: Có nên tính căn nhà đang ở vào tài sản không?

Đáp: Có, theo giá thị trường có thể bán được, đồng thời phải ghi dư nợ vay còn lại vào cột nợ. Tính một vế mà bỏ vế kia sẽ cho kết quả sai lệch.

Hỏi: Tài sản ròng bao nhiêu là đủ?

Đáp: Không có con số chung. Thay vì so với người khác, hãy so với chính mình 6 tháng trước và hướng tới mức đủ để bạn đạt an toàn rồi độc lập tài chính theo mục tiêu riêng.

Hỏi: Khác gì so với việc ghi chép chi tiêu?

Đáp: Ghi chép chi tiêu theo dõi dòng tiền ra vào hằng tháng. Tài sản ròng chụp lại bức tranh tổng thể tại một thời điểm. Cần cả hai, nhưng tài sản ròng cho biết kết quả cuối cùng.

Hãy tham gia AI WikiMoney ngay hôm nay để tiếp cận nguồn thông tin toàn diện, chuẩn xác và tối ưu hiệu quả đầu tư của bạn.

Tác giả: WikiMoney Team

)

)