Phương pháp Avalanche và Snowball giúp bạn trả nợ nhanh hơn và tiết kiệm lãi. Xem ví dụ thực tế của một người Việt có 3 khoản nợ cùng lúc để chọn đúng chiến lược.

Thoát nợ không chỉ cần chăm chỉ, mà còn cần đúng chiến lược

Nhiều người vẫn đều đặn trả nợ mỗi tháng nhưng tổng số tiền phải trả lại giảm rất chậm. Nguyên nhân thường không nằm ở thu nhập, mà ở cách phân bổ dòng tiền.

Hai phương pháp trả nợ nổi tiếng nhất thế giới là Avalanche và Snowball đều đã được chứng minh có hiệu quả. Tuy nhiên, mỗi phương pháp phù hợp với một kiểu người khác nhau.

Thông qua ví dụ thực tế dưới đây, WikiMoney sẽ giúp bạn lựa chọn chiến lược phù hợp để thoát nợ nhanh hơn và tiết kiệm được nhiều tiền lãi hơn.

Tình Huống Thực Tế Của Chị Hương

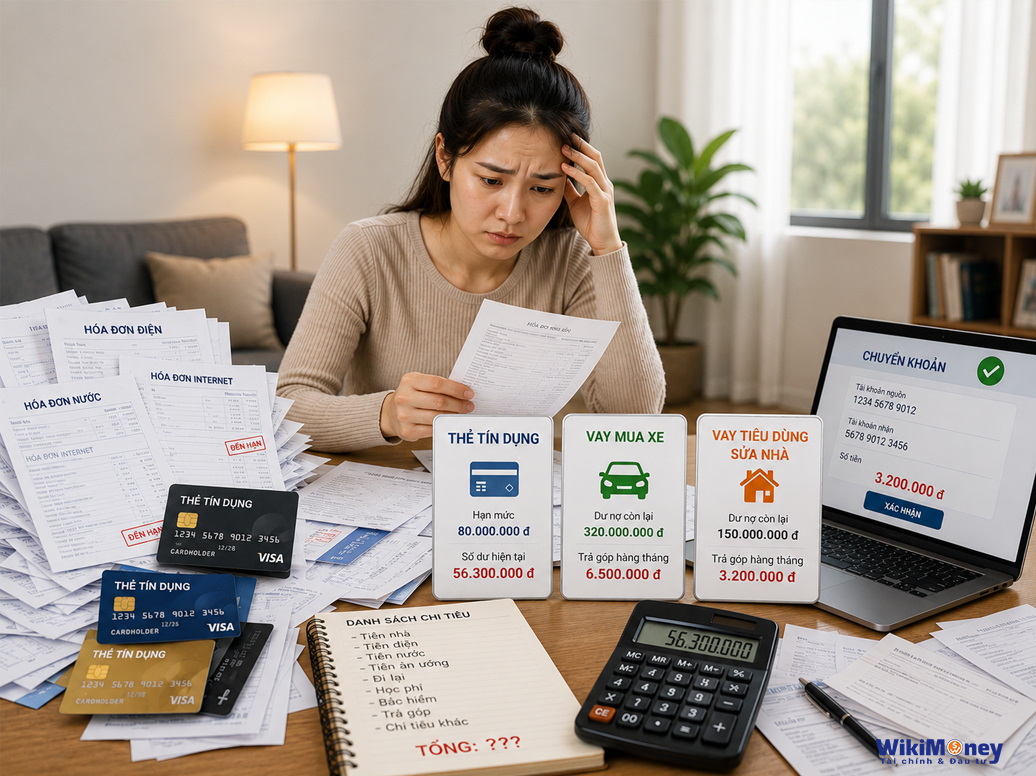

Chị Hương, 32 tuổi, nhân viên marketing ở Hà Nội, có mức lương 22 triệu đồng/tháng. Nghe có vẻ ổn, nhưng mỗi tháng chị đang phải trả nợ ở 3 nơi cùng lúc: thẻ tín dụng, vay mua xe và một khoản vay tiêu dùng từ thời điểm sửa nhà.

Chị luôn thanh toán đúng hạn nhưng tổng dư nợ giảm rất chậm.

Cứ tưởng mình đang làm đúng.

Vấn đề không phải chị không chịu trả.

Vấn đề là chị chưa có chiến lược.

Có hai phương pháp kinh điển giúp thoát nợ nhanh hơn và tiết kiệm tiền lãi nhiều hơn. Sau khi đọc bài này, bạn sẽ biết mình phù hợp với cách nào.

Ba khoản nợ của chị Hương

Khoản nợ 1 – Thẻ tín dụng

-

Dư nợ còn lại: 45.000.000 đồng

-

Lãi suất: 24%/năm (tương đương khoảng 2%/tháng)

-

Trả tối thiểu hằng tháng: 1.500.000 đồng

Khoản nợ 2 – Vay tiêu dùng

-

Dư nợ còn lại: 30.000.000 đồng

-

Lãi suất: 18%/năm

-

Trả tối thiểu hằng tháng: 1.000.000 đồng

Khoản nợ 3 – Vay mua xe

-

Dư nợ còn lại: 80.000.000 đồng

-

Lãi suất: 12%/năm

-

Trả tối thiểu hằng tháng: 2.000.000 đồng

Mỗi tháng chị dành 7.500.000 đồng để trả nợ, bao gồm phần thanh toán tối thiểu bắt buộc và còn dư 3.000.000 đồng.

Câu hỏi đặt ra là:

3 triệu đồng này nên ưu tiên trả vào khoản nào?

Phương Pháp Avalanche Là Gì?

Avalanche (tạm dịch: "tuyết lở") là chiến lược trả nợ theo thứ tự lãi suất từ cao xuống thấp.

Bạn vẫn thanh toán mức tối thiểu cho tất cả các khoản vay, nhưng toàn bộ phần tiền dư sẽ được dồn vào khoản có lãi suất cao nhất.

Sau khi trả hết khoản đó, toàn bộ số tiền vừa được giải phóng sẽ chuyển sang khoản có lãi suất cao thứ hai và tiếp tục như vậy cho đến khi hết nợ.

Áp dụng cho chị Hương

Bước 1

Tập trung 3.000.000 đồng tiền dư vào thẻ tín dụng (lãi suất 24%).

Tổng tiền trả mỗi tháng:

1.500.000 + 3.000.000 = 4.500.000 đồng

Bước 2

Sau khi trả hết thẻ tín dụng, chuyển toàn bộ 4.500.000 đồng sang khoản vay tiêu dùng (18%).

Bước 3

Khi hoàn thành khoản vay tiêu dùng, tiếp tục dồn toàn bộ dòng tiền vào khoản vay mua xe (12%).

Kết quả theo Avalanche

-

Tổng tiền lãi phải trả: khoảng 28.500.000 đồng

-

Thời gian thoát nợ: khoảng 24 tháng

Phương Pháp Snowball Là Gì?

Snowball (tạm dịch: "quả cầu tuyết lăn") là chiến lược trả nợ theo số dư từ nhỏ đến lớn, bất kể lãi suất.

Bạn vẫn thanh toán tối thiểu cho mọi khoản nợ, nhưng toàn bộ tiền dư sẽ dùng để trả dứt điểm khoản nhỏ nhất trước.

Mỗi khi một khoản nợ biến mất, bạn sẽ có thêm động lực để tiếp tục. Khoản tiền vừa được giải phóng sẽ tiếp tục "lăn" sang khoản nợ tiếp theo giống như một quả cầu tuyết ngày càng lớn.

Áp dụng cho chị Hương

Bước 1

Tập trung 3.000.000 đồng tiền dư vào khoản vay tiêu dùng (30 triệu đồng).

Tổng tiền trả mỗi tháng:

1.000.000 + 3.000.000 = 4.000.000 đồng

Bước 2

Sau khi trả xong vay tiêu dùng, chuyển toàn bộ 4.000.000 đồng sang thẻ tín dụng.

Tổng tiền trả thẻ mỗi tháng:

1.500.000 + 4.000.000 = 5.500.000 đồng

Bước 3

Sau khi trả xong thẻ tín dụng, tiếp tục tập trung toàn bộ dòng tiền vào khoản vay mua xe.

Kết quả theo Snowball

-

Tổng tiền lãi phải trả: khoảng 34.200.000 đồng

-

Thời gian thoát nợ: khoảng 26 tháng

So Sánh Hai Phương Pháp

Avalanche tiết kiệm tiền hơn

Trong ví dụ của chị Hương, Avalanche giúp:

-

Tiết kiệm khoảng 5.700.000 đồng tiền lãi

-

Hoàn thành việc trả nợ sớm hơn khoảng 2 tháng

Đây là phương pháp tối ưu nhất về mặt toán học.

Snowball mạnh hơn về tâm lý

Bạn sẽ thấy kết quả sớm hơn khi một khoản nợ được xóa hoàn toàn.

Cảm giác "đã trả xong một khoản" tạo động lực rất lớn để tiếp tục duy trì kế hoạch. Chính vì vậy, nhiều người có thể kiên trì với Snowball lâu hơn.

Nên Chọn Phương Pháp Nào?

Không có một đáp án đúng cho tất cả mọi người.

WikiMoney gợi ý:

Chọn Avalanche nếu:

-

Bạn có tư duy phân tích.

-

Không bị mất động lực khi chưa thấy kết quả ngay.

-

Các khoản vay có chênh lệch lãi suất lớn (ví dụ: thẻ tín dụng 24% và vay mua xe 12%).

Chọn Snowball nếu:

-

Bạn từng bỏ cuộc giữa chừng.

-

Cần động lực để duy trì việc trả nợ.

-

Các khoản vay có lãi suất gần tương đương nhau (chênh lệch dưới 3–4%).

Kết hợp cả hai

Một cách được nhiều người áp dụng là:

-

Trả hết khoản nhỏ nhất trước để tạo động lực (Snowball).

-

Sau đó chuyển sang ưu tiên khoản có lãi suất cao nhất (Avalanche).

Đây là giải pháp khá hiệu quả trong thực tế.

Điều Bạn Không Được Bỏ Qua

Dù chọn phương pháp nào, hãy luôn ghi nhớ hai nguyên tắc sau:

-

Không bao giờ trả thấp hơn mức thanh toán tối thiểu của bất kỳ khoản nợ nào. Phí phạt trả chậm và lãi phạt có thể xóa sạch mọi nỗ lực tiết kiệm.

-

Hạn chế phát sinh thêm nợ mới, đặc biệt là nợ thẻ tín dụng. Mỗi khoản nợ mới đều khiến kế hoạch trả nợ trở nên khó kiểm soát hơn.

Hành Động Ngay Hôm Nay

-

Liệt kê toàn bộ các khoản nợ: số dư, lãi suất và số tiền tối thiểu phải trả mỗi tháng.

-

Tính số tiền còn dư sau khi đã thanh toán các khoản bắt buộc.

-

Chọn chiến lược phù hợp: Avalanche hoặc Snowball.

-

Đặt lịch xem lại kế hoạch sau mỗi 3 tháng để điều chỉnh khi thu nhập hoặc chi tiêu thay đổi.

Câu Hỏi Thường Gặp (FAQ)

Phương pháp Avalanche là gì?

Avalanche là chiến lược trả nợ tập trung vào khoản có lãi suất cao nhất trước. Sau khi trả hết khoản đó, toàn bộ dòng tiền sẽ chuyển sang khoản có lãi suất cao tiếp theo. Đây là phương pháp giúp tiết kiệm tiền lãi nhiều nhất.

Phương pháp Snowball là gì?

Snowball là chiến lược ưu tiên trả khoản có số dư nhỏ nhất trước, bất kể lãi suất. Mỗi lần hoàn thành một khoản nợ sẽ tạo thêm động lực để tiếp tục.

Avalanche hay Snowball tiết kiệm tiền hơn?

Về mặt toán học, Avalanche luôn tiết kiệm tiền lãi hơn vì loại bỏ khoản vay có lãi suất cao trước. Snowball có thể tốn thêm một phần lãi nhưng thường giúp nhiều người duy trì kế hoạch tốt hơn.

Tôi có thể kết hợp cả hai phương pháp không?

Hoàn toàn được. Nhiều người lựa chọn trả hết một khoản nhỏ nhất để tạo động lực ban đầu, sau đó chuyển sang ưu tiên các khoản có lãi suất cao nhất.

Nếu lãi suất các khoản nợ gần bằng nhau thì sao?

Nếu chênh lệch lãi suất dưới khoảng 3–4%, số tiền lãi tiết kiệm giữa hai phương pháp không đáng kể. Khi đó, Snowball thường là lựa chọn phù hợp hơn nhờ lợi thế về tâm lý.

Hãy tham gia AI WikiMoney ngay hôm nay để tiếp cận nguồn thông tin toàn diện, chuẩn xác và tối ưu hiệu quả đầu tư của bạn.

Tác giả: WikiMoney Team

)

)