Từ 1/7/2026, người dưới 35 tuổi mua nhà ở xã hội được vay với lãi suất ưu đãi 6,5%/năm. WikiMoney phân tích điều kiện, cách tính khoản vay, rủi ro và những điều cần chuẩn bị trước khi ký hợp đồng.

Năm nay, anh Minh, 29 tuổi, nhân viên văn phòng tại Bình Dương với mức lương 18 triệu đồng/tháng, cuối cùng cũng tích lũy được 200 triệu đồng sau nhiều năm đi thuê trọ.

Anh từng nghĩ chuyện mua nhà vẫn còn rất xa. Nhưng đầu tháng 7/2026, khi đọc thông tin người dưới 35 tuổi được vay mua nhà ở xã hội với lãi suất chỉ 6,5%/năm, anh bắt đầu nghĩ rằng giấc mơ an cư có thể đến sớm hơn.

Tuy nhiên, trước khi ký bất kỳ hợp đồng vay nào, có một số câu hỏi rất quan trọng mà anh Minh — cũng như hàng nghìn người trẻ khác — cần trả lời thật kỹ.

Chính sách mới có hiệu lực từ ngày 1/7/2026

Theo chính sách tín dụng ưu đãi dành cho người trẻ mua nhà ở xã hội:

-

Lãi suất ưu đãi: 6,5%/năm trong 5 năm đầu

-

Lãi suất giai đoạn tiếp theo: 7,5%/năm trong 10 năm tiếp theo

-

Đối tượng áp dụng: Người dưới 35 tuổi mua nhà ở xã hội đủ điều kiện

-

Thời gian áp dụng: Từ 01/7/2026 đến hết 31/12/2026

Mức lãi suất này thấp hơn đáng kể so với nhiều khoản vay mua nhà thương mại, tạo cơ hội sở hữu nhà cho người trẻ. Tuy nhiên, điều quan trọng không phải là lãi suất năm đầu, mà là khả năng trả nợ trong suốt 20–25 năm.

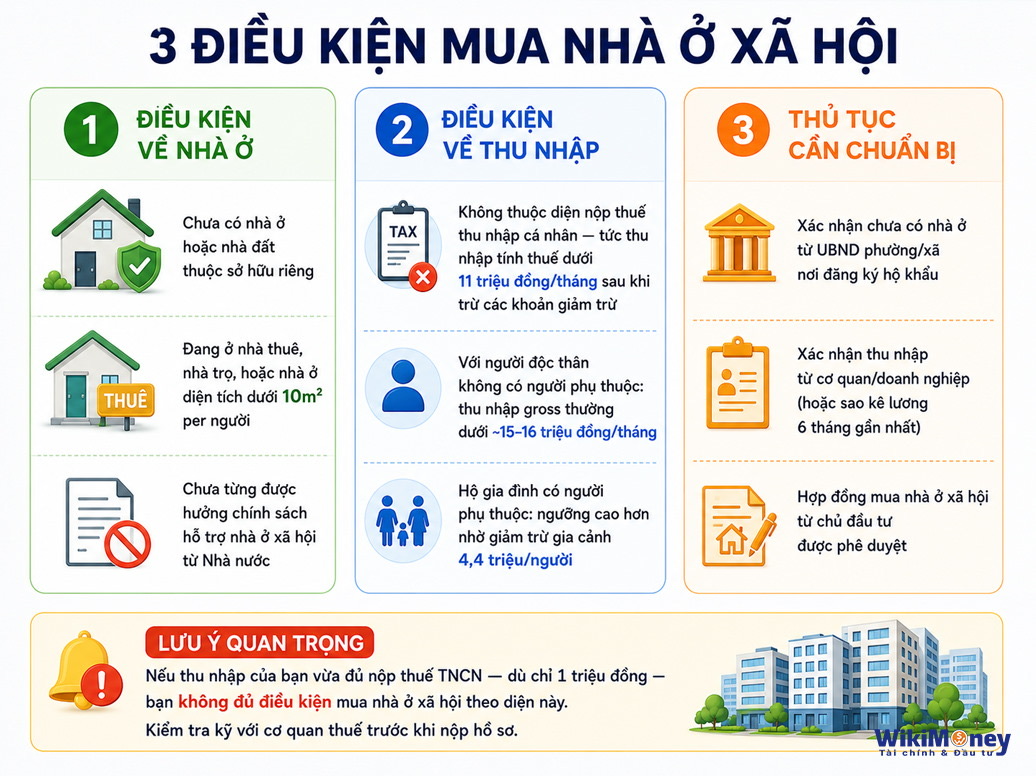

Điều Kiện Để Được Vay Là Gì?

Lãi suất ưu đãi rất hấp dẫn, nhưng không phải ai cũng đủ điều kiện mua nhà ở xã hội. Người vay cần đồng thời đáp ứng các nhóm điều kiện sau.

1. Điều kiện về nhà ở

Bạn phải thuộc một trong các trường hợp:

-

Chưa có nhà ở hoặc quyền sử dụng đất ở thuộc sở hữu của mình.

-

Đang ở nhà thuê, nhà trọ hoặc nhà ở có diện tích bình quân dưới quy định.

-

Chưa từng được hưởng chính sách hỗ trợ nhà ở xã hội của Nhà nước.

2. Điều kiện về thu nhập

Thông thường, người mua phải:

-

Không thuộc diện phải nộp thuế thu nhập cá nhân thường xuyên theo quy định.

-

Với người độc thân không có người phụ thuộc, thu nhập gross thường dưới khoảng 15–16 triệu đồng/tháng (tùy cách tính giảm trừ).

-

Với hộ gia đình có người phụ thuộc, ngưỡng thu nhập có thể cao hơn nhờ các khoản giảm trừ gia cảnh.

3. Hồ sơ cần chuẩn bị

Thông thường gồm:

-

Giấy xác nhận chưa có nhà ở.

-

Giấy xác nhận thu nhập hoặc sao kê lương.

-

Hợp đồng mua bán nhà ở xã hội.

-

Hồ sơ chứng minh thuộc đối tượng được hưởng chính sách.

Lưu ý quan trọng: Nếu thu nhập của bạn đã thuộc diện phải nộp thuế thu nhập cá nhân theo quy định hiện hành thì có thể không còn đủ điều kiện mua nhà ở xã hội theo chương trình này. Vì vậy, nên kiểm tra kỹ với cơ quan, doanh nghiệp hoặc đơn vị tiếp nhận hồ sơ trước khi nộp.

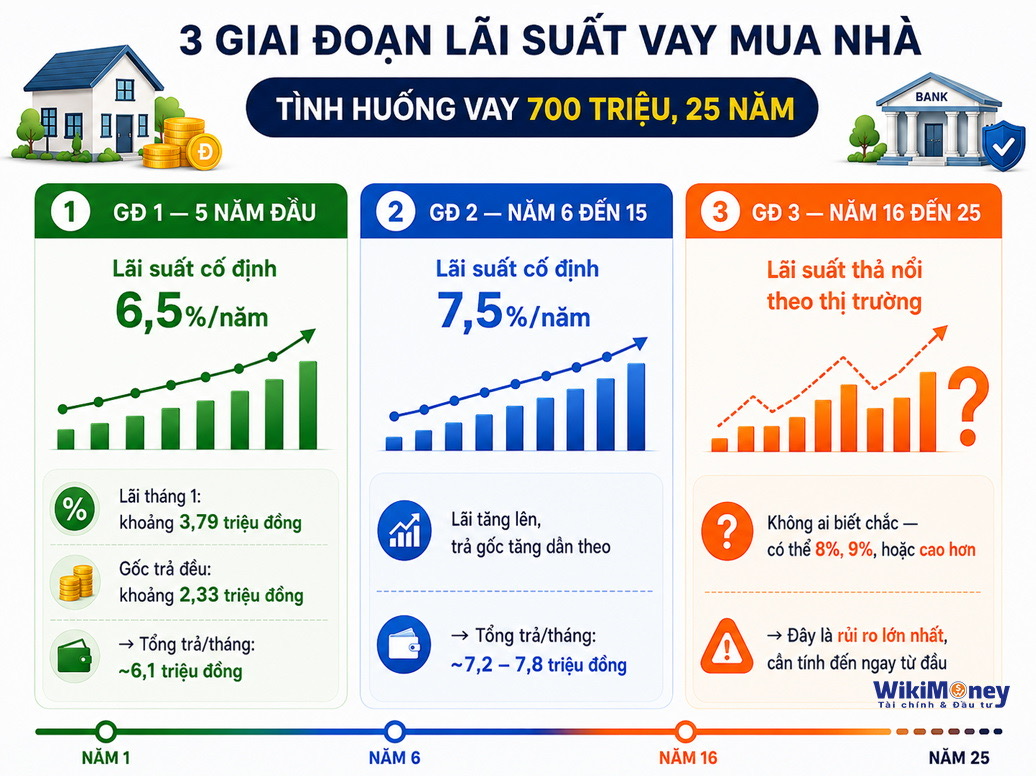

Tính Toán Thực Tế: Mỗi Tháng Phải Trả Bao Nhiêu?

Quay lại câu chuyện của anh Minh.

Giả sử anh mua căn hộ nhà ở xã hội diện tích 55m², giá 900 triệu đồng.

-

Tiền tích lũy: 200 triệu đồng

-

Khoản vay: 700 triệu đồng

-

Thời hạn vay: 25 năm

Giai đoạn 1: 5 năm đầu (lãi suất 6,5%)

Ước tính:

-

Tiền lãi tháng đầu khoảng 3,79 triệu đồng

-

Tiền gốc khoảng 2,33 triệu đồng

-

Tổng số tiền phải trả khoảng 6,1 triệu đồng/tháng

Giai đoạn 2: Từ năm thứ 6 đến năm thứ 15 (lãi suất 7,5%)

Khoản thanh toán hàng tháng tăng lên khoảng:

7,2–7,8 triệu đồng/tháng (tùy phương thức trả nợ và dư nợ thực tế).

Giai đoạn 3: Sau năm thứ 15

Đây là giai đoạn nhiều người thường bỏ qua.

Lãi suất chuyển sang cơ chế theo quy định hoặc thỏa thuận của ngân hàng tại từng thời điểm. Nếu mặt bằng lãi suất thị trường tăng lên 8%, 9% hoặc cao hơn thì số tiền phải trả hàng tháng cũng sẽ tăng tương ứng.

Đây chính là rủi ro tài chính lớn nhất của một khoản vay dài hạn.

Khoản Vay Có Thực Sự An Toàn?

Với thu nhập 18 triệu đồng/tháng, anh Minh phải trả khoảng 6,1 triệu đồng trong giai đoạn đầu.

Tỷ lệ trả nợ khoảng 34% thu nhập, vẫn nằm trong ngưỡng an toàn mà nhiều chuyên gia tài chính khuyến nghị (dưới khoảng 35–40%).

Tuy nhiên, từ năm thứ 6 trở đi, nếu khoản trả tăng lên khoảng 7,5 triệu đồng/tháng, tỷ lệ trả nợ sẽ xấp xỉ 42% thu nhập.

Nếu thu nhập không tăng tương ứng hoặc phát sinh thêm chi phí nuôi con, chăm sóc gia đình hay biến động công việc thì áp lực tài chính sẽ lớn hơn rất nhiều.

Những "Cạm Bẫy" Ít Người Để Ý

1. Lãi suất ưu đãi không kéo dài mãi

Nhiều người chỉ nhìn vào mức 6,5% mà quên rằng đây chỉ là mức ưu đãi trong thời gian đầu.

Sau đó:

-

tăng lên 7,5%

-

và cuối cùng có thể chuyển sang lãi suất theo thị trường.

Trong giai đoạn 2022–2023, lãi suất vay mua nhà từng có thời điểm lên tới 10–12%/năm. Nếu kịch bản tương tự lặp lại, khoản trả hàng tháng có thể tăng thêm hàng chục phần trăm.

2. Chi phí ngoài khoản vay

Ngoài tiền trả ngân hàng, người mua còn cần chuẩn bị:

-

Chi phí công chứng và các khoản phí liên quan.

-

Lệ phí trước bạ (nếu thuộc trường hợp phải nộp).

-

Chi phí nội thất, sửa chữa ban đầu.

-

Phí quản lý chung cư.

-

Bảo hiểm theo yêu cầu của ngân hàng (nếu có).

Những khoản này có thể lên tới hàng chục triệu đồng và thường bị bỏ sót khi lập kế hoạch tài chính.

3. Thanh khoản thấp

Theo quy định, nhà ở xã hội bị hạn chế chuyển nhượng trong thời gian nhất định.

Nếu sau vài năm bạn muốn bán nhà để đổi chỗ ở hoặc gặp khó khăn tài chính thì việc chuyển nhượng sẽ không linh hoạt như nhà ở thương mại.

4 Nguyên Tắc WikiMoney Trước Khi Quyết Định Vay

Trước khi ký hợp đồng, hãy tự kiểm tra bốn tiêu chí sau:

1. Có quỹ dự phòng

Ít nhất từ 3–6 tháng chi phí sinh hoạt, tách biệt với khoản tiền dùng để mua nhà.

2. Khoản trả nợ không vượt quá 35% thu nhập ròng

Nếu vượt ngưỡng này, bạn sẽ rất dễ bị áp lực khi có biến cố.

3. Thực hiện "stress test"

Hãy tính lại khoản vay với giả định lãi suất 10%/năm.

Nếu vẫn đủ khả năng trả nợ thì khoản vay an toàn hơn.

4. Đọc kỹ điều khoản sau thời gian ưu đãi

Đây là phần quyết định tổng chi phí vay trong suốt 20–25 năm, không phải mức lãi suất 6,5% ban đầu.

Có Nên Vay Mua Nhà Ở Xã Hội Hay Không?

Không có câu trả lời chung cho tất cả mọi người.

Nên cân nhắc nếu

-

Thu nhập ổn định và có triển vọng tăng.

-

Đã có quỹ dự phòng ngoài khoản tiền mua nhà.

-

Dự án có pháp lý rõ ràng.

-

Vị trí thuận tiện cho công việc.

-

Có kế hoạch ở lâu dài từ 5–10 năm trở lên.

Nên thận trọng nếu

-

Thu nhập chưa ổn định.

-

Chưa có quỹ dự phòng.

-

Khoản trả nợ vượt 40% thu nhập.

-

Dự án còn nhiều vấn đề pháp lý.

-

Có khả năng phải chuyển nơi làm việc trong vài năm tới.

Câu Hỏi Thường Gặp

Lãi suất 6,5% áp dụng cho mọi ngân hàng?

Không. Chính sách được triển khai thông qua các ngân hàng được Nhà nước giao tham gia chương trình tín dụng ưu đãi. Người vay nên liên hệ trực tiếp từng ngân hàng để biết hạn mức và điều kiện áp dụng.

Nếu vợ chồng cùng đứng tên vay thì tính thu nhập như thế nào?

Thu nhập của hai người được xem xét để đánh giá khả năng trả nợ. Tuy nhiên, điều kiện về đối tượng được mua nhà ở xã hội vẫn phải đáp ứng theo quy định hiện hành.

Có được trả nợ trước hạn không?

Có. Tuy nhiên, cần xem kỹ điều khoản về phí trả trước hạn trong hợp đồng tín dụng vì mỗi ngân hàng có quy định khác nhau.

Nhà ở xã hội có được cho thuê không?

Việc cho thuê hoặc chuyển nhượng phải tuân thủ quy định pháp luật đối với nhà ở xã hội. Người mua nên tìm hiểu kỹ các hạn chế trước khi ký hợp đồng.

Tôi 34 tuổi thì còn kịp hưởng chính sách?

Nếu đáp ứng điều kiện về độ tuổi và hoàn tất thủ tục trong thời gian chương trình còn hiệu lực thì vẫn có thể được xem xét hưởng chính sách.

Bạn Nên Làm Gì Ngay Hôm Nay?

Nếu đang cân nhắc mua nhà ở xã hội, hãy thực hiện ba việc sau:

1. Kiểm tra điều kiện thu nhập

Trao đổi với bộ phận nhân sự, kế toán hoặc cơ quan có thẩm quyền để xác định mình có đáp ứng điều kiện hay không.

2. Tìm hiểu kỹ dự án

Ưu tiên các dự án có pháp lý minh bạch, tiến độ rõ ràng và vị trí phù hợp với nhu cầu ở lâu dài.

3. Tính thử khoản vay ở nhiều kịch bản

Đừng chỉ tính với lãi suất 6,5%.

Hãy thử cả:

-

7,5%

-

9%

-

10%

Nếu bạn vẫn cân đối được dòng tiền trong cả ba kịch bản, quyết định vay sẽ an toàn hơn rất nhiều.

Kết Luận

Chính sách vay mua nhà ở xã hội với lãi suất 6,5%/năm dành cho người dưới 35 tuổi là một cơ hội đáng cân nhắc, đặc biệt với những người trẻ đang có nhu cầu an cư.

Tuy nhiên, một khoản vay mua nhà thường kéo dài 20–25 năm, trong khi mức lãi suất ưu đãi chỉ áp dụng trong một giai đoạn nhất định. Vì vậy, điều quyết định không phải là bạn có vay được hay không, mà là bạn có đủ năng lực tài chính để trả khoản vay đến cuối cùng hay không.

Một quyết định đúng hôm nay sẽ giúp bạn sở hữu ngôi nhà mơ ước. Nhưng chỉ khi được chuẩn bị kỹ lưỡng, nó mới thực sự trở thành nền tảng cho sự ổn định tài chính trong nhiều năm tới.

Hãy tham gia AI WikiMoney ngay hôm nay để tiếp cận nguồn thông tin toàn diện, chuẩn xác và tối ưu hiệu quả đầu tư của bạn.

Tác giả: WikiMoney Team

)

)