Quỹ dự phòng khẩn cấp là bao nhiêu? Cách xây dựng từ con số 0 với thu nhập 12 triệu/tháng. Hướng dẫn chi tiết để tích lũy, cất giữ và sử dụng đúng cách.

Quỹ dự phòng khẩn cấp: Vì sao ai cũng cần có?

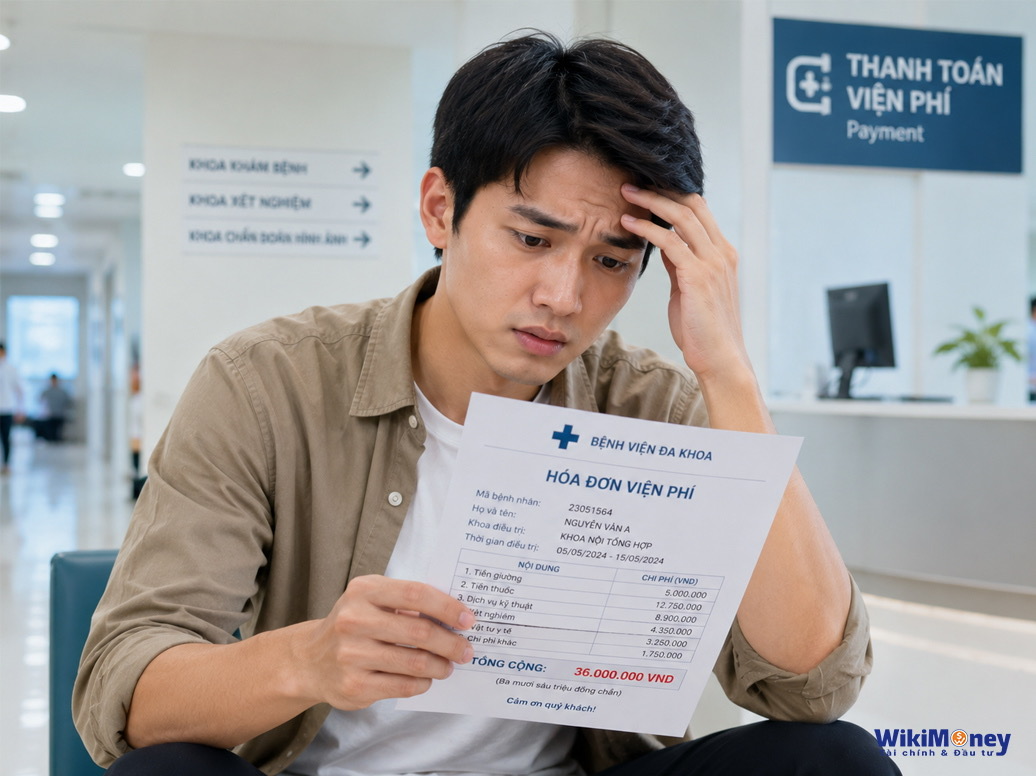

Tháng trước, anh Tuấn – nhân viên văn phòng 32 tuổi tại Hà Nội – bị tai nạn xe máy. Không quá nghiêm trọng, nhưng anh phải nằm viện một tuần, tổng chi phí viện phí và thuốc men hơn 18 triệu đồng.

Không có bảo hiểm sức khỏe tư nhân, cũng không có khoản tiết kiệm riêng, anh buộc phải gọi điện vay tiền người thân. Điều khiến anh ngại nhất không phải số tiền, mà là cảm giác bị động khi biến cố xảy ra.

WikiMoney nhận được rất nhiều câu hỏi tương tự:

-

Lỡ mất việc thì sống bằng gì?

-

Con ốm đột xuất thì lấy tiền ở đâu?

-

Xe hỏng, nhà cần sửa gấp nhưng chưa kịp vay ngân hàng thì làm sao?

Câu trả lời cho tất cả những tình huống trên chỉ gói gọn trong một khái niệm: quỹ dự phòng khẩn cấp.

Theo OECD (2025), chỉ khoảng 34% người Việt Nam đạt mức kiến thức tài chính cơ bản. Trong khi đó, tỷ lệ người thực sự sở hữu một quỹ dự phòng đủ dùng còn thấp hơn nhiều.

Quỹ dự phòng khẩn cấp là gì?

Quỹ dự phòng khẩn cấp là khoản tiền được dành riêng để sử dụng khi xảy ra những sự kiện ngoài dự kiến như:

-

Mất việc.

-

Tai nạn.

-

Bệnh tật.

-

Hỏng xe.

-

Sửa chữa nhà cửa khẩn cấp.

-

Những biến cố bất ngờ ảnh hưởng đến tài chính.

Đây không phải là khoản tiền để:

-

Đầu tư.

-

Mua sắm.

-

Du lịch.

-

Chi tiêu giải trí.

Nói đơn giản, đây là khoản tiền chỉ được sử dụng khi "cần gấp và không thể trì hoãn".

Hãy hình dung quỹ dự phòng như một tấm đệm tài chính. Khi cuộc sống bất ngờ rung lắc, tấm đệm đó giúp bạn:

-

Không phải đi vay mượn.

-

Không phải bán tài sản trong lúc giá thấp.

-

Không phải rút tiền đầu tư đúng thời điểm thị trường đi xuống.

Theo số liệu năm 2025, khoảng 86,97% người trưởng thành Việt Nam sở hữu tài khoản ngân hàng. Tuy nhiên, có tài khoản ngân hàng không đồng nghĩa với việc đã có quỹ dự phòng. Phần lớn tài khoản thanh toán chỉ đủ chi tiêu trong tháng.

Quỹ dự phòng bao nhiêu là đủ?

Nguyên tắc phổ biến nhất là:

Quỹ dự phòng = 3–6 tháng chi tiêu thiết yếu.

Điều quan trọng là tính theo chi tiêu thiết yếu, không phải thu nhập.

Ví dụ thực tế

Giả sử bạn có thu nhập 12 triệu đồng/tháng tại TP.HCM.

Chi tiêu thiết yếu mỗi tháng:

-

Thuê nhà: 4.000.000 đồng

-

Ăn uống và đi lại: 3.500.000 đồng

-

Điện, nước, internet, điện thoại: 800.000 đồng

-

Chăm sóc sức khỏe, vệ sinh cá nhân: 500.000 đồng

-

Chi phí phát sinh nhỏ: 700.000 đồng

Tổng chi tiêu thiết yếu: khoảng 9.500.000 đồng/tháng.

Như vậy:

-

Quỹ dự phòng tối thiểu (3 tháng): 28.500.000 đồng.

-

Mục tiêu lý tưởng (6 tháng): khoảng 57.000.000 đồng.

Độc thân hay có gia đình – mức dự phòng sẽ khác nhau

-

Người độc thân, công việc ổn định: khoảng 3 tháng chi tiêu.

-

Gia đình có vợ/chồng và con nhỏ: nên duy trì 4–6 tháng chi tiêu.

-

Freelancer hoặc người có thu nhập không ổn định: nên chuẩn bị ít nhất 6 tháng, thậm chí nhiều hơn.

Nên để quỹ dự phòng ở đâu?

Quỹ dự phòng cần đáp ứng hai tiêu chí:

-

An toàn gần như tuyệt đối.

-

Có thể rút ngay khi cần.

Ba lựa chọn phù hợp

1. Tiền gửi tiết kiệm không kỳ hạn

Lãi suất thường khoảng 0,1–0,5%/năm, nhưng có thể rút bất cứ lúc nào.

Đây vẫn là lựa chọn đơn giản và phù hợp nhất với đa số người dùng.

2. Tiết kiệm bậc thang (Staggered Savings)

Chia tiền thành nhiều khoản gửi kỳ hạn ngắn từ 1–3 tháng.

Khi cần tiền, bạn chỉ phải tất toán một phần thay vì toàn bộ khoản tiết kiệm.

3. Tài khoản tiết kiệm trên ứng dụng ngân hàng số

Một số ứng dụng như Timo, Cake, VPBank NEO... cho phép gửi tiết kiệm linh hoạt với lãi suất cao hơn tài khoản thanh toán thông thường và thao tác hoàn toàn trên điện thoại.

Lưu ý: Không nên để quỹ dự phòng trong ví điện tử như MoMo hay ZaloPay. Tiền ở đó quá thuận tiện để chi tiêu và rất dễ bị sử dụng cho những khoản không thực sự cần thiết.

Không nên để quỹ dự phòng ở đâu?

Không nên dùng các tài sản có biến động giá hoặc khó thanh khoản làm quỹ dự phòng, chẳng hạn:

-

Cổ phiếu.

-

Chứng chỉ quỹ.

-

Vàng.

-

Tiền điện tử (Crypto).

Lý do rất đơn giản: khi cần tiền gấp, bạn có thể buộc phải bán đúng lúc thị trường giảm giá và chịu thiệt hại không đáng có.

Xây dựng quỹ dự phòng từ con số 0 mất bao lâu?

Nếu hiện tại bạn chưa có đồng nào, cũng đừng quá lo lắng.

Điều quan trọng là bắt đầu càng sớm càng tốt.

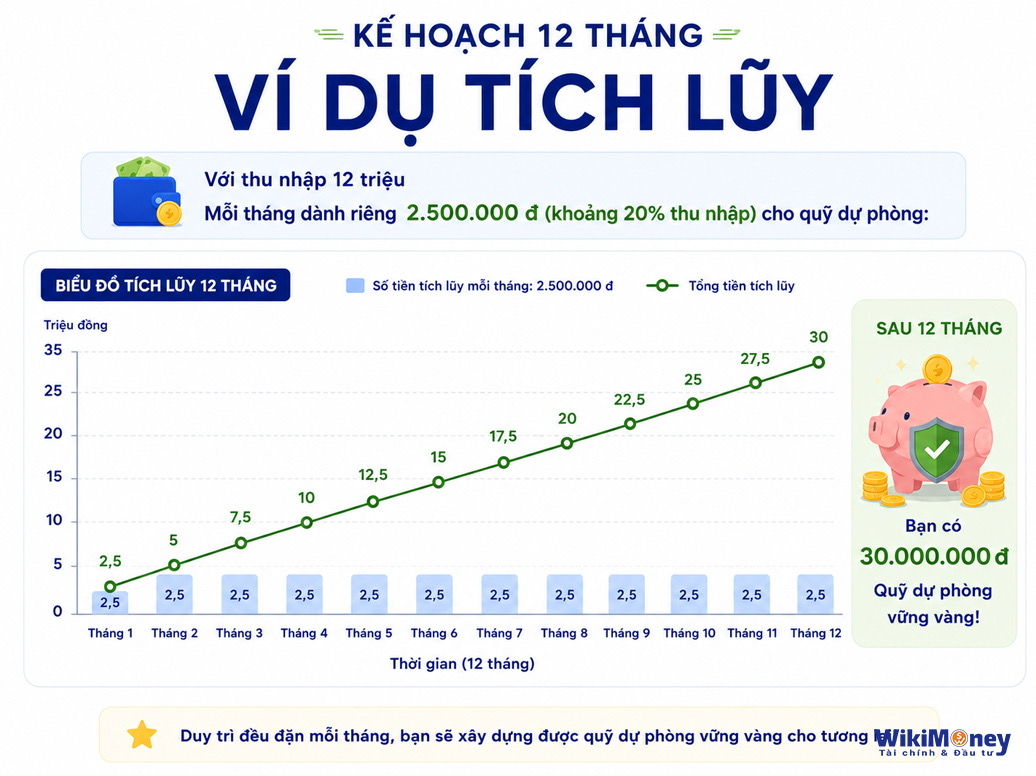

Ví dụ kế hoạch 12 tháng

Với thu nhập 12 triệu đồng/tháng, nếu dành khoảng 2,5 triệu đồng/tháng (tương đương khoảng 20% thu nhập):

-

Tháng 1–6: tích lũy được khoảng 15 triệu đồng, đủ xử lý nhiều tình huống phát sinh nhỏ.

-

Tháng 7–12: đạt khoảng 30 triệu đồng, gần bằng mức dự phòng tối thiểu 3 tháng.

Bí quyết quan trọng

Hãy chuyển tiền vào quỹ dự phòng ngay sau khi nhận lương, trước khi bắt đầu chi tiêu.

Đừng chờ đến cuối tháng mới tiết kiệm vì rất nhiều người sẽ không còn khoản dư nào.

Nếu mức 20% thu nhập là quá cao, hãy bắt đầu với 10%, tương đương khoảng 1,2 triệu đồng/tháng. Dù cần nhiều thời gian hơn, bạn vẫn đang xây dựng nền tảng tài chính vững chắc cho bản thân.

Khi nào được phép sử dụng quỹ dự phòng?

Quỹ dự phòng không phải là chiếc ví để sử dụng khi "hết tiền".

Khoản tiền này chỉ nên dùng trong các trường hợp thực sự khẩn cấp.

Được sử dụng khi

-

Mất việc hoặc giảm thu nhập đột ngột.

-

Tai nạn, bệnh nặng cần chi phí y tế.

-

Thiên tai, hỏa hoạn.

-

Hỏng xe hoặc thiết bị thiết yếu cần sửa chữa ngay.

Không nên sử dụng khi

-

Mua sắm trong các đợt giảm giá.

-

Đặt cọc mua nhà.

-

Du lịch.

-

Chi tiêu giải trí.

-

Cho người thân vay tiền.

Sau mỗi lần sử dụng, hãy ưu tiên bổ sung lại quỹ dự phòng trước khi nghĩ đến đầu tư hoặc các mục tiêu tài chính khác.

Câu hỏi thường gặp (FAQ)

Quỹ dự phòng khác gì với tiết kiệm thông thường?

Tiết kiệm thông thường hướng đến một mục tiêu cụ thể như mua nhà, mua xe hoặc đi du lịch.

Quỹ dự phòng không có mục tiêu tiêu dùng. Nó tồn tại để bảo vệ bạn trước những biến cố bất ngờ.

Có bảo hiểm sức khỏe rồi thì còn cần quỹ dự phòng không?

Vẫn cần.

Bảo hiểm có thể không chi trả ngay lập tức, có mức khấu trừ hoặc giới hạn quyền lợi. Quỹ dự phòng sẽ giúp bạn thanh toán các khoản chi trước mắt và duy trì cuộc sống trong thời gian chờ bảo hiểm giải quyết.

Thu nhập thấp thì nên bắt đầu như thế nào?

Bạn hoàn toàn có thể bắt đầu với 200.000–500.000 đồng mỗi tháng.

Số tiền chưa cần lớn. Điều quan trọng nhất là hình thành thói quen tích lũy đều đặn.

Lạm phát có làm giảm giá trị quỹ dự phòng không?

Có, nhưng mức ảnh hưởng không quá lớn vì quỹ dự phòng không phải khoản tiền để tích lũy trong nhiều năm.

Mục tiêu lớn nhất của quỹ là tính thanh khoản, chứ không phải sinh lời.

Khi nào mới nên bắt đầu đầu tư?

Hãy ưu tiên hoàn thành ít nhất 3 tháng chi tiêu thiết yếu trong quỹ dự phòng trước.

Đầu tư khi chưa có quỹ dự phòng rất dễ khiến bạn phải bán tài sản đúng lúc thị trường giảm mạnh chỉ vì cần tiền gấp.

Kết luận

Không ai biết biến cố sẽ đến khi nào. Nhưng ai cũng có thể chuẩn bị trước.

Một quỹ dự phòng không giúp cuộc sống tránh khỏi khó khăn, nhưng giúp bạn có đủ bình tĩnh để vượt qua những tình huống bất ngờ mà không phải vay mượn hay phá vỡ các kế hoạch tài chính dài hạn.

Đó là nền tảng đầu tiên của một tài chính cá nhân bền vững.

Hãy tham gia AI WikiMoney ngay hôm nay để tiếp cận nguồn thông tin toàn diện, chuẩn xác và tối ưu hiệu quả đầu tư của bạn.

Tác giả: WikiMoney Team

)

)