Lãi suất vay mua nhà năm 2026 đã lên 12–15%/năm sau giai đoạn ưu đãi. Nhiều người đang phải trả số tiền hàng tháng cao hơn rất nhiều so với dự tính ban đầu. Chú Ba hướng dẫn cách kiểm tra hợp đồng và đàm phán lại lãi suất ngay hôm nay.

Áp Lực Trả Nợ Tăng Mạnh Sau Khi Hết Ưu Đãi

Anh Minh, 34 tuổi, vay 2 tỷ đồng để mua căn hộ tại TP.HCM vào năm ngoái. Thời điểm đó, ngân hàng áp dụng mức lãi suất ưu đãi 6,5%/năm. Anh tính toán rằng mỗi tháng chỉ cần trả khoảng 15 triệu đồng cả gốc lẫn lãi và hoàn toàn nằm trong khả năng tài chính.

Nhưng tháng trước, anh nhận được thông báo từ ngân hàng rằng khoản vay đã chuyển sang lãi suất thả nổi 13%/năm. Khoản thanh toán hàng tháng tăng lên gần 24 triệu đồng.

Anh Minh không phải trường hợp cá biệt.

Đây đang là áp lực tài chính âm thầm của rất nhiều gia đình Việt Nam trong năm 2026. Không ít người chỉ thực sự quan tâm đến điều khoản lãi suất khi khoản tiền phải trả hàng tháng bắt đầu tăng mạnh.

Chuyện Gì Đang Xảy Ra Với Lãi Suất Vay Mua Nhà?

Từ đầu năm 2026, mặt bằng lãi suất vay mua nhà đã tăng lên mức cao nhất trong hai năm gần đây.

Các ngân hàng quốc doanh đang áp dụng lãi suất thả nổi khoảng 14–15%/năm. Trong khi đó, nhóm ngân hàng thương mại cổ phần phổ biến ở mức 12–15%/năm sau khi hết thời gian ưu đãi.

Có hai nguyên nhân chính.

Thứ nhất: Lãi suất huy động tăng

Khi ngân hàng phải trả lãi cao hơn cho người gửi tiết kiệm, chi phí vốn tăng lên và lãi suất cho vay cũng tăng theo.

Thứ hai: Tín dụng bất động sản được kiểm soát chặt hơn

Nguồn vốn cho vay bị giới hạn khiến chi phí vay vốn có xu hướng tăng. Các ngân hàng cũng thận trọng hơn khi giải ngân các khoản vay dài hạn liên quan đến bất động sản.

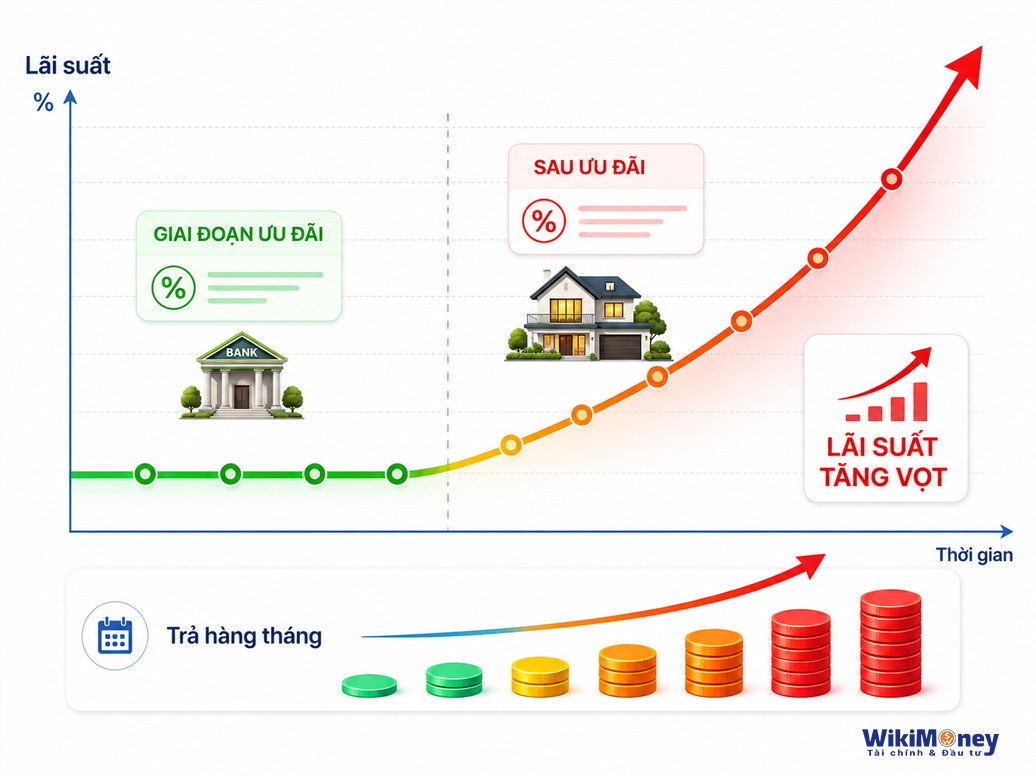

Bẫy Lãi Suất Ưu Đãi Mà Nhiều Người Không Để Ý

Khi vay mua nhà, hợp đồng thường có hai giai đoạn.

Giai đoạn ưu đãi

Thời gian thường kéo dài từ 6 đến 24 tháng.

Lãi suất cố định ở mức thấp từ 7–10%/năm. Đây là mức lãi suất ngân hàng dùng để thu hút khách hàng.

Giai đoạn thả nổi

Sau thời gian ưu đãi, lãi suất sẽ được tính theo công thức:

Lãi suất cơ sở + Biên độ

Ví dụ:

-

Lãi suất tiết kiệm kỳ hạn 12 tháng: 10%

-

Biên độ trong hợp đồng: 3%

Lãi suất thực tế phải trả:

10% + 3% = 13%/năm

Đây là điều rất nhiều người không đọc kỹ trước khi ký hợp đồng.

Họ chỉ nhìn vào mức lãi suất ưu đãi ban đầu mà bỏ qua chi phí vay thực tế trong phần lớn thời gian còn lại của khoản vay.

Khoản Trả Hàng Tháng Có Thể Tăng Bao Nhiêu?

Khoản vay 1 tỷ đồng trong 20 năm

-

Lãi suất 7%: khoảng 7,7 triệu đồng/tháng

-

Lãi suất 13%: khoảng 11,7 triệu đồng/tháng

Khoản vay 2 tỷ đồng trong 20 năm

-

Lãi suất 7%: khoảng 15,5 triệu đồng/tháng

-

Lãi suất 13%: khoảng 23,5 triệu đồng/tháng

Khoản vay 3 tỷ đồng trong 20 năm

-

Lãi suất 7%: khoảng 23,3 triệu đồng/tháng

-

Lãi suất 13%: khoảng 35,2 triệu đồng/tháng

Điều này có nghĩa là chỉ cần lãi suất tăng từ 7% lên 13%, người vay 2 tỷ đồng có thể phải trả thêm gần 8 triệu đồng mỗi tháng.

Trong một năm, số tiền tăng thêm có thể lên tới gần 100 triệu đồng.

Dấu Hiệu Cho Thấy Khoản Vay Của Bạn Đang Trở Nên Nguy Hiểm

Bạn nên đặc biệt chú ý nếu xuất hiện một trong các dấu hiệu sau:

-

Tiền trả nợ hàng tháng vượt quá 50% thu nhập gia đình.

-

Không còn khả năng duy trì quỹ dự phòng.

-

Phải sử dụng thẻ tín dụng hoặc vay ngắn hạn để trả nợ ngân hàng.

-

Thu nhập giảm nhưng khoản vay vẫn giữ nguyên.

-

Không nắm rõ công thức tính lãi suất trong hợp đồng.

Nếu xuất hiện từ hai dấu hiệu trở lên, bạn nên rà soát lại toàn bộ kế hoạch tài chính càng sớm càng tốt.

Làm Sao Đọc Hợp Đồng Vay Để Không Bị Sốc?

Đây là bốn thông tin quan trọng bạn cần kiểm tra.

1. Thời hạn ưu đãi là bao lâu?

Không nên chỉ nghe tư vấn bằng lời.

Hãy kiểm tra chính xác số tháng được ghi trong hợp đồng.

2. Công thức tính lãi suất thả nổi

Tìm phần ghi:

-

Lãi suất tham chiếu

-

Biên độ cộng thêm

Cộng hai con số này lại để biết mức lãi suất thực tế.

3. Phí trả nợ trước hạn

Nếu muốn chuyển khoản vay sang ngân hàng khác, bạn sẽ bị phạt bao nhiêu phần trăm trên dư nợ còn lại?

Đây là yếu tố rất quan trọng khi tính toán phương án tái tài trợ.

4. Chu kỳ điều chỉnh lãi suất

Có ngân hàng điều chỉnh:

-

3 tháng/lần

-

6 tháng/lần

-

12 tháng/lần

Chu kỳ càng ngắn thì khoản vay càng nhạy cảm với biến động lãi suất.

Ba Cách Đàm Phán Lại Lãi Suất Ít Người Biết

Cách thứ nhất: Làm việc trực tiếp với ngân hàng hiện tại

Bạn có thể đề nghị:

-

Giảm biên độ lãi suất

-

Áp dụng gói ưu đãi mới

-

Gia hạn thời gian trả nợ

Nếu lịch sử trả nợ tốt, khả năng được hỗ trợ là hoàn toàn có thể.

Cách thứ hai: Tái tài trợ khoản vay

Chuyển khoản vay sang ngân hàng khác có mức lãi suất cạnh tranh hơn.

Tuy nhiên, cần tính kỹ:

-

Phí trả nợ trước hạn

-

Phí công chứng

-

Phí đăng ký giao dịch bảo đảm

-

Các chi phí phát sinh khác

Cách thứ ba: Trả thêm nợ gốc mỗi tháng

Nếu trả thêm từ 2–5 triệu đồng/tháng vào phần gốc, bạn sẽ:

-

Giảm đáng kể tổng tiền lãi

-

Rút ngắn thời gian vay

-

Giảm áp lực khi lãi suất tăng trong tương lai

Đây là phương pháp đơn giản nhưng mang lại hiệu quả rất lớn trong dài hạn.

Có Nên Vay Mua Nhà Lúc Này Không?

Không có câu trả lời chung cho tất cả mọi người.

Nhưng bạn nên kiểm tra ba nguyên tắc sau.

Nguyên tắc thứ nhất

Khoản trả nợ hàng tháng không nên vượt quá 30–40% thu nhập gia đình.

Nếu vượt quá 50%, áp lực tài chính sẽ rất lớn.

Nguyên tắc thứ hai

Chỉ nên vay tối đa khoảng 50% giá trị căn nhà.

Vay 70–80% sẽ rất rủi ro nếu lãi suất tiếp tục tăng hoặc thu nhập bị gián đoạn.

Nguyên tắc thứ ba

Luôn có quỹ dự phòng.

Sau khi mua nhà, bạn vẫn nên giữ khoản tiền đủ chi tiêu từ 3–6 tháng.

Đây là lớp bảo vệ quan trọng trước các biến cố bất ngờ như mất việc, giảm thu nhập hoặc chi phí y tế phát sinh.

Câu Hỏi Thường Gặp

Lãi suất vay mua nhà năm 2026 là bao nhiêu?

Lãi suất ưu đãi thường từ 8,5–11%/năm.

Sau ưu đãi, lãi suất thả nổi phổ biến từ 12–15%/năm.

Có thể đàm phán lại lãi suất với ngân hàng không?

Hoàn toàn có thể.

Nếu bạn có lịch sử trả nợ tốt, ngân hàng thường sẵn sàng xem xét hỗ trợ để giữ khách hàng.

Trả thêm nợ gốc có lợi không?

Rất có lợi.

Khoản nợ gốc giảm sẽ giúp giảm số tiền lãi phải trả trong toàn bộ thời gian vay.

Lãi suất vay mua nhà có giảm trong năm 2026 không?

Rất khó dự đoán.

Vì vậy, hãy lập kế hoạch tài chính dựa trên mức lãi suất hiện tại thay vì kỳ vọng lãi suất sẽ giảm.

Kết Luận

Lãi suất vay mua nhà tăng không phải điều đáng sợ nhất.

Điều đáng sợ là bạn không biết hợp đồng của mình đang quy định điều gì.

Chỉ cần dành một giờ để đọc lại hợp đồng, hiểu công thức tính lãi suất và chủ động làm việc với ngân hàng, bạn có thể tiết kiệm được hàng chục, thậm chí hàng trăm triệu đồng trong suốt thời gian vay.

Nhà là tài sản lớn và cũng là quyết định tài chính quan trọng nhất của nhiều người. Hãy vay trong khả năng của mình và luôn chuẩn bị cho những thay đổi của lãi suất trong tương lai.

Hãy tham gia AI WikiMoney ngay hôm nay để tiếp cận nguồn thông tin toàn diện, chuẩn xác và tối ưu hiệu quả đầu tư của bạn.

Tác giả: WikiMoney Team

)

)