Cuốn sách Người Giàu Nhất Thành Babylon của George S. Clason là một tác phẩm kinh điển về tài chính cá nhân, được viết dưới dạng những câu chuyện ngụ ngôn dễ hiểu, lấy bối cảnh thành phố cổ Babylon. Arkad, nhân vật chính trong cuốn sách, từng là một người nghèo khổ, ngập trong nợ nần, nhưng đã vươn lên trở thành một trong những người giàu nhất thành phố nhờ những nguyên tắc tài chính thông minh. Những bài học từ cuốn sách không chỉ giúp bạn thoát khỏi nợ nần mà còn hướng dẫn cách xây dựng sự giàu có bền vững. Bài viết này tóm tắt những nội dung về nợ và quản lý nợ dựa trên các nguyên tắc từ cuốn sách, được điều chỉnh để phù hợp với người Việt Nam đang đối mặt với các vấn đề tài chính cá nhân.

1. Hiểu Biết Về Nợ: Bài Học Từ Babylon

Trong Người Giàu Nhất Thành Babylon, nợ được ví như một gánh nặng đè lên vai, khiến con người mất tự do và sống trong lo âu. Arkad, một người thợ khắc xe ngựa, đã từng ngập trong nợ nần vì chi tiêu vượt quá khả năng và không có kế hoạch tài chính. Câu chuyện của ông phản ánh thực tế của nhiều người Việt Nam hiện nay: vay tiêu dùng, nợ thẻ tín dụng, hoặc vay nóng để chi tiêu cá nhân mà không tính toán kỹ lưỡng. Nợ không phải lúc nào cũng xấu, nhưng nếu không được quản lý đúng cách, nó có thể trở thành “kẻ thù” cản trở con đường làm giàu.

Clason nhấn mạnh rằng nợ thường xuất phát từ việc sống vượt quá khả năng tài chính – một vấn đề phổ biến trong xã hội hiện đại, khi quảng cáo và mạng xã hội thúc đẩy lối sống tiêu dùng. Ví dụ: nhiều người trẻ Việt Nam mua điện thoại, xe máy, hoặc đi du lịch bằng cách trả góp mà không lường trước hậu quả của lãi suất cao. Cuốn sách dạy chúng ta rằng để quản lý nợ, trước tiên cần thay đổi tư duy: từ việc chi tiêu để “theo kịp bạn bè” sang tập trung vào xây dựng sự ổn định tài chính lâu dài.

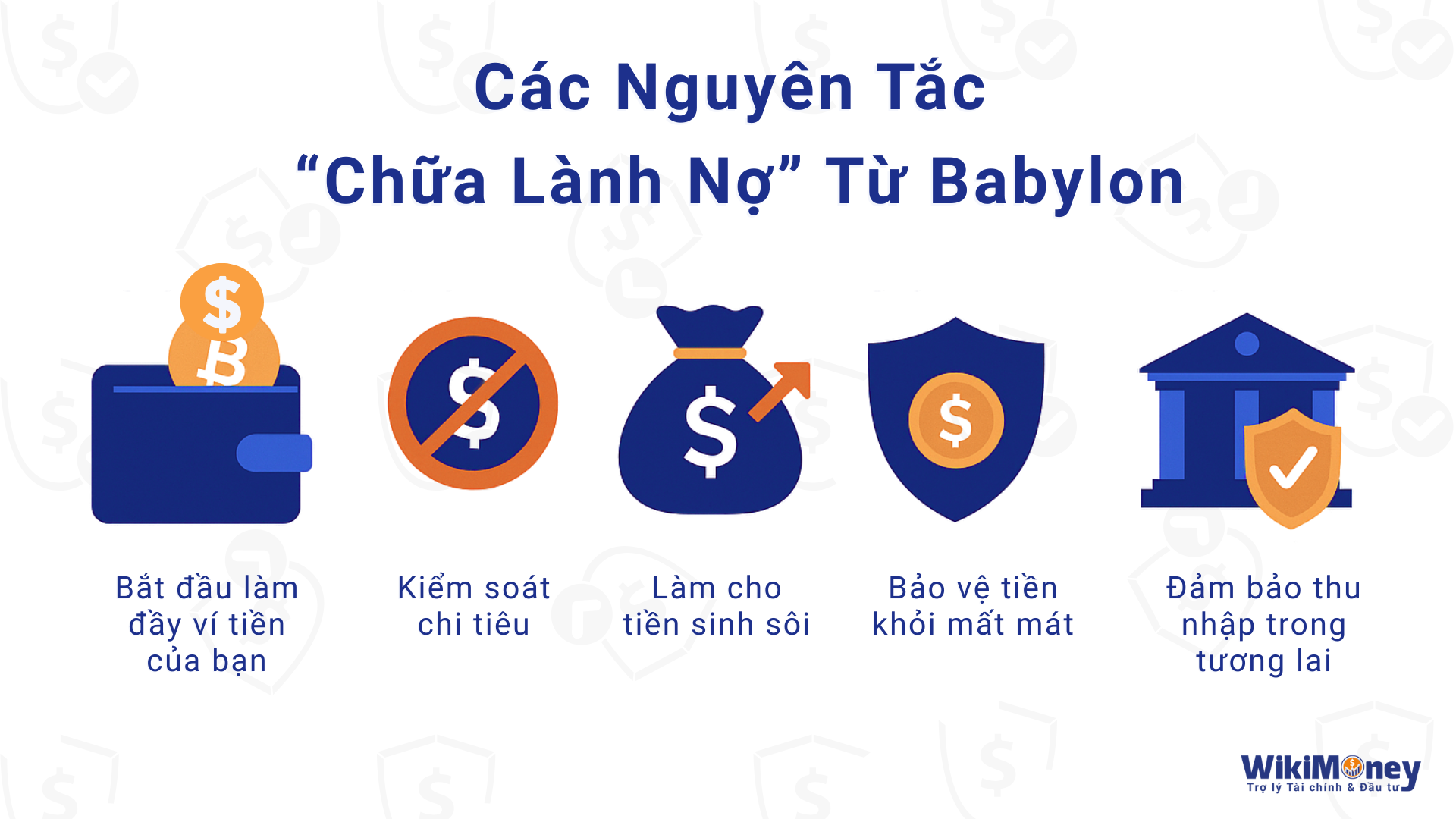

2. Các Nguyên Tắc Chữa Lành Nợ Từ Babylon

2.1. Nguyên Tắc 1: Bắt Đầu Làm Đầy Ví Tiền Của Bạn

Bài học: Dành ít nhất 10% - 20% thu nhập để tiết kiệm trước khi chi tiêu cho bất kỳ thứ gì khác, kể cả trả nợ.

Áp dụng vào quản lý nợ: Thay vì dùng toàn bộ thu nhập để trả nợ hoặc chi tiêu, hãy ưu tiên tiết kiệm một khoản nhỏ. Ví dụ, nếu bạn kiếm được 20 triệu đồng mỗi tháng, hãy trích 2 – 4 triệu đồng để tiết kiệm trước. Khoản tiết kiệm này sẽ trở thành quỹ khẩn cấp, giúp bạn tránh vay thêm nợ khi gặp tình huống bất ngờ (như sửa xe máy, chi phí y tế).

Tại sao quan trọng?: Không có quỹ khẩn cấp, bạn dễ rơi vào vòng xoáy vay nợ mới khi gặp khó khăn. Tiết kiệm giúp bạn có “lá chắn” bảo vệ tài chính.

2.2. Nguyên Tắc 2: Kiểm Soát Chi Tiêu

Bài học: Lập ngân sách và sống dưới mức thu nhập của mình. Arkad từng chi tiêu hoang phí cho quần áo đẹp và tiệc tùng, dẫn đến nợ nần. Ông học cách chỉ chi tiêu cho những thứ cần thiết và cắt bỏ những khoản không quan trọng.

Áp dụng vào quản lý nợ: Hãy liệt kê tất cả chi tiêu hàng tháng (tiền nhà, điện nước, ăn uống, đi lại) và phân loại thành “cần thiết” và “không cần thiết”. Ví dụ, thay vì ăn ngoài hoặc mua cà phê đắt tiền mỗi ngày, bạn có thể tự nấu ăn hoặc pha cà phê tại nhà. Điều này giúp tiết kiệm và dùng số tiền đó để trả nợ.

2.3. Nguyên Tắc 3: Làm Cho Tiền Sinh Sôi

Bài học: Đầu tư số tiền tiết kiệm để tiền sinh ra tiền, giúp bạn trả nợ nhanh hơn và xây dựng tài sản.

Áp dụng vào quản lý nợ: Sau khi tiết kiệm được một khoản, hãy tìm cách đầu tư an toàn, như gửi tiết kiệm ngân hàng với lãi suất cố định hoặc mua chứng chỉ quỹ. Số tiền lãi sinh ra sẽ giúp bạn có thêm nguồn để trả nợ.

Lưu ý: Chỉ đầu tư khi bạn đã có quỹ khẩn cấp và chỉ đầu tư vào những gì bạn hiểu rõ.

2.4. Nguyên Tắc 4: Bảo Vệ Tiền Khỏi Mất Mát

Bài học: Tránh các khoản đầu tư rủi ro hoặc cho vay mà không chắc chắn sẽ được trả lại. Arkad từng mất tiền vì cho bạn bè vay mà không đòi được.

Áp dụng vào quản lý nợ: Đừng vay thêm nợ để đầu tư vào các cơ hội “quá tốt để là thật” (như các dự án lừa đảo). Tập trung trả nợ hiện tại trước khi tham gia bất kỳ hình thức đầu tư nào.

Mẹo: Chỉ cho bạn bè vay nếu có hợp đồng rõ ràng, và tránh các khoản vay lãi suất cao (trên 15%/năm).

2.5. Nguyên Tắc 5: Đảm Bảo Thu Nhập Trong Tương Lai

Bài học: Làm việc chăm chỉ, tìm kiếm cơ hội mới, và xây dựng mối quan hệ. Học hỏi kỹ năng mới để tăng thu nhập, từ đó có thêm tiền trả nợ và tiết kiệm.

Áp dụng vào quản lý nợ: Tìm thêm công việc làm thêm hoặc kinh doanh nhỏ (như bán hàng online, chạy xe ôm công nghệ). Ví dụ, anh Tuấn, một nhân viên văn phòng, làm thêm Grab vào buổi tối, kiếm thêm 3 – 5 triệu đồng/tháng để trả nợ nhanh hơn. Nếu bạn đang làm công việc lương thấp, hãy dành thời gian học thêm kỹ năng như ngoại ngữ, lập trình, hoặc kỹ năng bán hàng. Ví dụ, chị Mai, một nhân viên văn phòng, học thêm tiếng Anh và chuyển sang làm hướng dẫn viên du lịch, tăng thu nhập từ 12 triệu lên 18 triệu đồng/tháng. Chị dùng số tiền tăng thêm để trả nợ nhanh hơn.

Mẹo: Các khóa học online miễn phí hoặc giá rẻ nhưng giá trị có thể giúp bạn nâng cao kỹ năng mà không tốn nhiều chi phí.

3. Phương Pháp Trả Nợ Hiệu Quả Từ Babylon

Ngoài các nguyên tắc trên, Người Giàu Nhất Thành Babylon nhấn mạnh một phương pháp trả nợ cụ thể mà Arkad đã áp dụng:

-

Dành 20% thu nhập để trả nợ: Sau khi tiết kiệm 10% thu nhập, hãy dùng 20% để trả nợ đều đặn. Ví dụ, nếu bạn kiếm 20 triệu đồng thu nhập/tháng, hãy dành 4 triệu đồng để trả nợ, ưu tiên trả trước các khoản nợ có lãi suất cao.

-

Đàm phán với chủ nợ: Arkad đã thương lượng với các chủ nợ để giảm lãi suất hoặc chia nhỏ khoản thanh toán. Bạn có thể liên hệ ngân hàng để xin giảm lãi suất hoặc giãn nợ nếu gặp khó khăn.

-

Trả nợ đúng hạn: Trả nợ đúng hạn giúp bạn tránh phí phạt và giữ điểm tín dụng tốt, giúp dễ vay hơn trong tương lai nếu cần.

Ví dụ, chị Hoa ở Cần Thơ có 50 triệu đồng nợ thẻ tín dụng với lãi suất 25%/năm. Chị dành 3 triệu đồng/tháng từ thu nhập 15 triệu đồng để trả nợ, đồng thời đàm phán với ngân hàng để giảm lãi suất xuống 20%. Nhờ vậy, chị trả hết nợ trong 2 năm thay vì 3 năm, tiết kiệm được 10 triệu đồng tiền lãi.

4. Thay Đổi Tư Duy Về Nợ

Cuốn sách nhấn mạnh rằng quản lý nợ không chỉ là vấn đề tiền bạc mà còn là thay đổi tư duy. Arkad học cách sống khiêm tốn, tránh khoe khoang, và tập trung vào tương lai tài chính. Người Việt Nam thường chịu áp lực xã hội, như mua xe máy, điện thoại xịn hoặc tổ chức tiệc tùng hoành tráng, dẫn đến nợ nần. Để tránh điều này, bạn hãy:

-

Sống dưới khả năng: Chỉ mua những thứ bạn thực sự cần và có thể trả ngay.

-

Tạo thói quen tài chính: Ghi chép chi tiêu bằng Excel hoặc dùng các ứng dụng, chẳng hạn Trợ lý WikiMoney, để theo dõi chi tiêu và nợ.

-

Luôn học hỏi: Tìm hiểu thêm kiến thức và trải nghiệm về quản lý tài chính cá nhân.

5. Kết Luận: Hành Động Ngay Hôm Nay

Người Giàu Nhất Thành Babylon không chỉ là câu chuyện về Arkad mà còn là bài học cho bất kỳ ai đang ngập trong nợ nần. Bằng cách tiết kiệm 10% - 20% thu nhập, kiểm soát chi tiêu, đầu tư thông minh, và trả nợ đều đặn, bạn có thể thoát khỏi nợ và xây dựng sự giàu có. Hãy bắt đầu bằng việc lập danh sách tất cả các khoản nợ, ưu tiên trả nợ lãi cao, và xây dựng quỹ khẩn cấp. Ví dụ, nếu bạn có 30 triệu đồng nợ thẻ tín dụng và thu nhập 15 triệu đồng/tháng, hãy dành 20% thu nhập (khoảng 3 triệu đồng/tháng) để trả nợ, đồng thời tiết kiệm 1 triệu đồng/tháng để tránh vay thêm. Hành trình quản lý nợ không dễ dàng, nhưng như Arkad, chỉ cần kiên trì và kỷ luật, bạn sẽ tìm thấy tự do tài chính.

Tác giả: WikiMoney Team