Tư duy tự chịu trách nhiệm với tài chính cá nhân là một trong những yếu tố nền tảng quyết định thành công, ổn định và chất lượng cuộc sống của mỗi chúng ta. Khi bạn nhận thức sâu sắc rằng chính bạn chứ không phải ai khác mới là người chịu trách nhiệm hoàn toàn về tình trạng tài chính của mình, bạn sẽ đưa ra được những quyết định tài chính đúng đắn, sáng suốt và hiệu quả hơn.

Ngược lại, nếu bạn thiếu kế hoạch cụ thể, phó mặc tài chính cá nhân cho may rủi hoặc phụ thuộc vào người khác, bạn sẽ dễ dàng rơi vào vòng xoáy của nợ nần, chi tiêu mất kiểm soát và mất an toàn tài chính.

Vậy làm thế nào để rèn luyện tư duy tự chịu trách nhiệm với tài chính cá nhân?

1. Hiểu rõ tình trạng tài chính hiện tại – Nhìn thẳng vào thực tế

- Ghi chép chi tiết về thu nhập và chi tiêu hàng tháng.

- Liệt kê tất cả các khoản nợ, xác định rõ lãi suất và thời hạn trả nợ.

- Đánh giá tài sản và các khoản đầu tư đang sở hữu để biết rõ vị thế tài chính của bản thân.

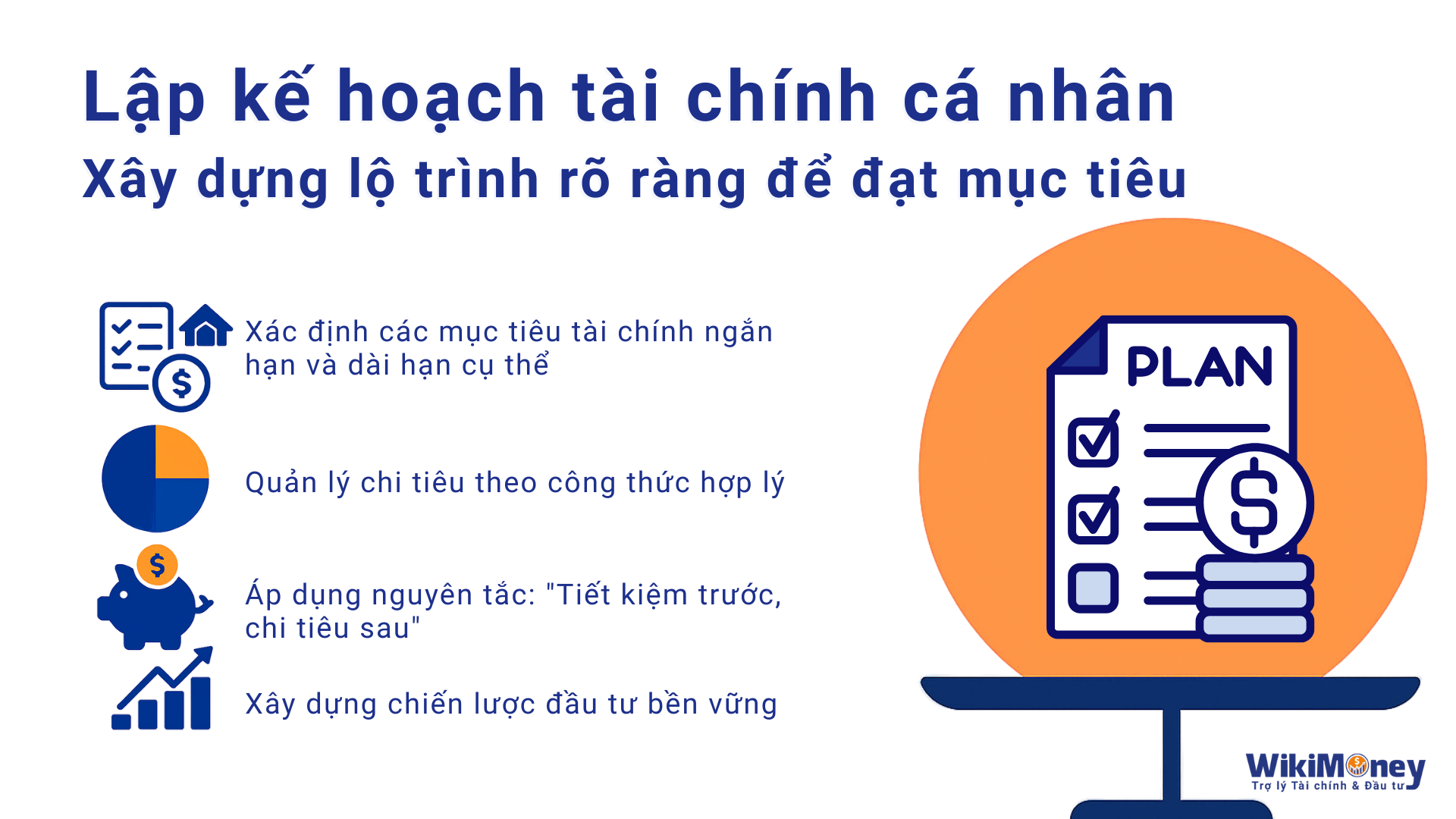

2. Lập kế hoạch tài chính cá nhân – Xây dựng lộ trình rõ ràng để đạt mục tiêu

- Xác định các mục tiêu tài chính ngắn hạn và dài hạn cụ thể, ví dụ như mua nhà, đầu tư giáo dục, chuẩn bị về hưu.

- Quản lý chi tiêu theo công thức hợp lý (VD: 50% nhu cầu thiết yếu, 30% mong muốn, 20% tiết kiệm).

- Áp dụng nguyên tắc: "Tiết kiệm trước, chi tiêu sau" – đảo ngược công thức truyền thống thành 20% tiết kiệm, 50% nhu cầu thiết yếu, và 30% mong muốn.

- Xây dựng chiến lược đầu tư bền vững, hướng tới tăng trưởng ổn định và an toàn.

3. Thực thi kế hoạch – Kỷ luật và kiên trì

- Theo dõi, kiểm soát chi tiêu thường xuyên để đảm bảo bạn luôn đi đúng kế hoạch.

- Điều chỉnh và cập nhật kế hoạch tài chính định kỳ để phù hợp với sự thay đổi trong cuộc sống và thị trường.

- Luôn giữ kỷ luật tài chính, tránh để cảm xúc chi phối làm mất đi tính hiệu quả của kế hoạch.

4. Chủ động học hỏi và nâng cao kiến thức tài chính

- Tìm hiểu sâu về các khái niệm quan trọng như lãi suất kép, phân bổ tài sản, đa dạng hóa các kênh đầu tư để giảm thiểu rủi ro.

- Hiểu rõ cách quản trị rủi ro tài chính, nhận biết và tránh xa các khoản nợ xấu.

- Liên tục cập nhật xu hướng thị trường, cơ hội đầu tư mới để luôn chủ động và linh hoạt trong quản lý tài chính cá nhân.

5. Chuẩn bị trước cho những rủi ro tài chính bất ngờ

- Xây dựng quỹ khẩn cấp tương đương 3-6 tháng chi tiêu nhằm đảm bảo khả năng ứng phó với các tình huống bất ngờ.

- Tham gia các loại bảo hiểm sức khỏe, bảo hiểm nhân thọ để bảo vệ tài sản và bản thân trước các rủi ro lớn như bệnh tật, tai nạn.

- Luôn có "Kế hoạch B" cho nguồn thu nhập như kỹ năng phụ trợ, nghề tay trái hay các nguồn thu nhập thay thế khác.

6. Đầu tư để tăng trưởng tài sản – Biến tiết kiệm thành nguồn tài sản lớn hơn

- Số tiền tích lũy không nên chỉ gửi tiết kiệm ngân hàng mà cần được đầu tư hợp lý để tạo ra lợi nhuận cao hơn và bù đắp lại ảnh hưởng của lạm phát.

- Chọn lựa các kênh đầu tư phù hợp với khả năng chịu rủi ro và mục tiêu tài chính của bản thân như chứng khoán, chứng chỉ quỹ, bất động sản, vàng hoặc các kênh đầu tư an toàn khác.

- Áp dụng nguyên tắc đầu tư dài hạn, duy trì tính kỷ luật và không bị cuốn theo những lời hứa hẹn lợi nhuận cao một cách bất thường, phi lý.

- Liên tục đánh giá hiệu quả đầu tư để điều chỉnh và tối ưu hóa danh mục tài sản của bạn, đảm bảo lợi nhuận tốt và bền vững trong dài hạn.

7. Hướng đến tự do tài chính – Mục tiêu cuối cùng

- Tập trung xây dựng và quản lý tài sản vững chắc, bền vững để đạt đến trạng thái tài chính ổn định và an tâm.

- Luôn tìm cách tối ưu hóa chi tiêu, tránh xa các khoản chi lãng phí không cần thiết.

- Phát triển các nguồn thu nhập thụ động như cho thuê bất động sản, đầu tư vào doanh nghiệp, hoặc sở hữu cổ tức từ các công ty.

8. Kết luận

Tư duy tự chịu trách nhiệm với tài chính cá nhân không chỉ đơn thuần là một thái độ sống mà còn là một kỹ năng quan trọng mà mỗi người cần phải sở hữu và liên tục phát triển. Khi bạn nắm quyền làm chủ tài chính cá nhân, bạn mới thực sự có thể kiểm soát cuộc sống của mình, xây dựng nền tảng tài chính vững chắc, và hướng tới mục tiêu cuối cùng là sự tự do và hạnh phúc tài chính.

Tác giả: Lâm Minh Chánh

)

)